おはようございます!レバナス父さん(@levanasu_papa)です。

この6月、木曜日は「節約の実体験」を4回にわたって書いてきました。続いた節約・挫折した節約の話、サブスク年13万円の棚卸し、あえて“やらない”と決めた節約。今日はその総まとめ=集大成です。

テーマはずばり、「節約で浮いたお金で、毎月の投資額を3万円→5万円に増やした話」。1回目の記事で「具体的な中身は後半でじっくり書きます」と予告していた、“約束の回収”でもあります😊

先に結論:節約は“ゴール”じゃない。種銭に化けて初めて意味が出る💰

長くなるので、今日いちばん言いたいことを先に置いておきます👇

- ✅ 節約そのものに価値はない。浮いたお金を“投資(種銭)”に回して、初めて未来につながる!

- ✅ 我が家は「仕組みで削る節約」だけで、月およそ2万円を浮かせた(我慢ナシ)

- ✅ その2万円をそのままレバナスの積立に上乗せ=毎月の投資額が3万円→5万円に増えた🌱

- ✅ 庶民の最大の武器は「入金力」。年収は急に上がらなくても、固定費は今日から下げられる

- ✅ 月+2万円の積立は、30年後にとんでもない差になる(後半で皮算用します)

なぜ庶民は「種銭」にこだわるべきなのか🌱

まず大前提から。僕みたいな庶民にとって、投資でいちばん効くのは「入金力」です。

結局のところ、投資は「入金力ゲー」。これは僕が言い出したことでも何でもなくて、お金系YouTuberや投資系ブロガー等インフルエンサーの皆様も、よく言っていることです。そして、これがほんとにそのとおりなんですよね😅 元手が少ないうちは、利回りが何%だろうと増える“額”が小さいので、「複利ってすごい!」という実感が、なかなか湧いてこない。 1万円が1年で5%増えても500円。これでは雪だるまが転がり始めた感じはしません。だからこそ、まずは転がす雪のかたまり(=種銭)を、コツコツ大きくしていくしかないんです。

お金持ちは元手が大きいから、利回りが多少低くても増える額が大きい。でも僕ら庶民は元手が小さいので、「毎月いくら入れられるか(入金力)」がそのまま将来の差になります。 そして悲しいことに、本業の年収は、明日いきなり2万円は増えません😅 昇給を待つより、固定費を見直すほうが、よっぽど早くて確実なんです。

つまり節約=入金力アップの一番の近道。我慢してお金を「貯める」のがゴールじゃなくて、浮いたお金を「種銭」にして、お金が自分の代わりに働きに行く状態を作る。これが庶民が時間を味方につける、ほぼ唯一の方法だと思っています。

それに、入金力って結局「他人と比べる数字じゃない」とも思うんですよね。SNSを見れば、毎月何十万も入金してる人なんてゴロゴロいます。それと張り合っても、庶民は一生しんどいだけ😅 そうじゃなくて、競争相手は“去年までの、何もしてなかった自分”。先月までゼロだった2万円を、今月から種銭に回せている。それだけで、自分史上いちばん入金力が高い状態を更新できているわけです。他人の数字じゃなく、過去の自分との差で勝っていく。これが庶民でも続けられる、唯一の戦い方かなと。

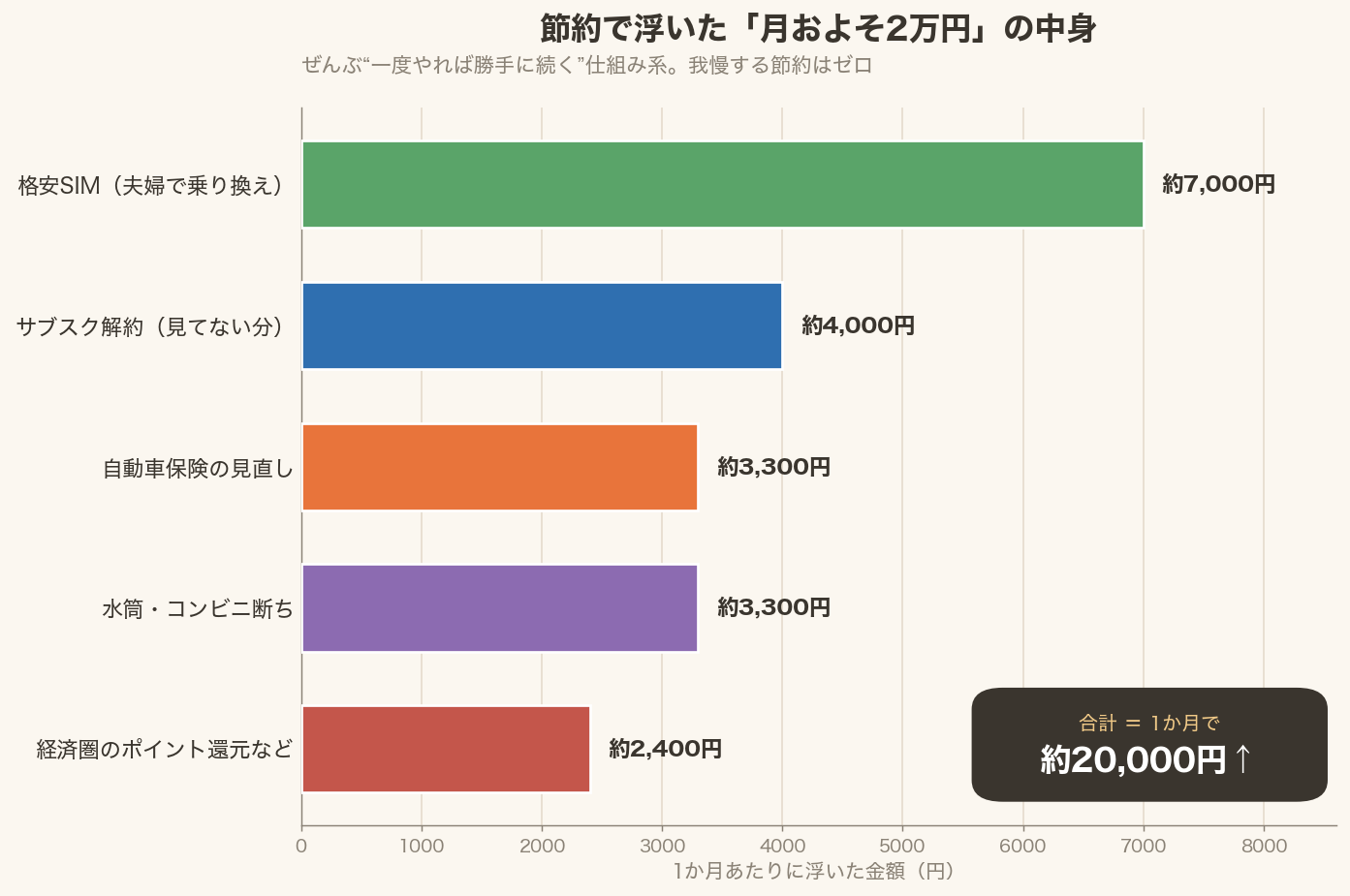

実際に何を削って、月およそ2万円を浮かせたか📉

結論:派手なワザはゼロ。「一度やれば勝手に続く」固定費だけを削りました。

シリーズで何度も言ってきた我が家のテーゼが、これです👇

💡「我慢する節約」は続かない。「仕組みで削る節約」は勝手に続く。

自販機やコンビニを我慢する節約は、意志の力が要るから続きません。でも格安SIMや保険の見直しは、一度やれば翌月から勝手に安くなる。 我慢ゼロで、毎月効き続けます。

実際に削った内訳が、だいたいこんな感じです(細かい端数はあるので“ざっくり”で見てください😅)👇

- 格安SIM:月およそ7,000円ダウン📱(夫婦で乗り換え。1回目の記事でも書いた、効果が一番デカかった本丸)

- サブスク解約:月およそ4,000円ダウン📺(見てもいないのに払ってた分。サブスク棚卸しの記事で全部さらしました)

- 自動車保険の見直し:月およそ3,300円ダウン🚗(年4万円カット。これも一度きりの手続きで毎年効く)

- 水筒・コンビニ断ち:月およそ3,300円ダウン☕(“我慢”じゃなく「水筒を持てば、そもそも買う場面が来ない」仕組み化)

- 経済圏のポイント還元など:月およそ2,400円ぶん🛒(SBI・PayPay・イオン経済圏を日常の支払いに寄せた実質値引き)

……と、ここで先に正直なツッコミを入れておきます。「いや、月2万も浮くって盛ってない?」と思った人、鋭いです😅 ぶっちゃけこの2万円は「誰でも浮く魔法の金額」ではありません。 我が家にそれだけ“ムダ払い”が残っていた、というだけの話。すでに格安SIMにしていて、保険も最安、サブスクもゼロ……という人は、ここから2万円は出てきません。逆に言えば、「まだ大手キャリアのまま」「保険を入りっぱなし」みたいに“手つかずの固定費”が残っている人ほど、削りしろは大きいということ。自分の家計のどこに伸びしろがあるか、の話だと思って読んでください😊

ここで、二の足を踏みがちな人のために「やってみた感想」を正直に書いておきます。というのも、いちばん効いた格安SIMと保険の見直しは、どっちも“やる前のハードルだけが高い”からです😅

格安SIMの乗り換えは、やってみると拍子抜けするくらいラクでした📱 「設定が難しそう」「電波が不安」と何ヶ月もビビっていたのに、実際はスマホをポチポチ操作するだけ。1〜2時間で終わって、その日から毎月数千円が勝手に浮き続けています。「あの先延ばしは何だったんだ」というのが本音です。

保険の見直しも、“面倒くさそう”という気持ちだけが本体で、やってみるとあっけなく終わります🚗 ひとつだけ覚悟しておきたいのは、解約や乗り換えのときに「引き留め」があること。「今やめると損ですよ」「特別なプランが…」と言われると、つい揺らぎます。でも、そこは事前に「これは引き留められるもの」と分かってさえいれば、淡々と押し切れます。 引き留めトークは“想定内のイベント”だと思っておけば大丈夫。一度押し切れば、あとは毎月勝手に効き続けます💪

📋 迷ったら、この順番で手をつける

① 格安SIM(効果が一番デカい本丸。まずここ)

② サブスクの棚卸し(解約するだけ=一番ラク)

③ 自動車保険・経済圏の見直し(引き留めを“想定内”と思って淡々と)

全部やる必要はありません。効果が大きくてラクな①②から1つだけでも、毎月勝手に効き続けます💪

足し合わせると、月およそ2万円。一個一個は数千円ですが、「毎月・自動で・ずっと」効くのが固定費削減の強さです。一度の面倒で、あとは勝手に浮き続けてくれる。これがコスパ最強の節約だと思っています😊

浮いた2万円を、僕は“使わずに積んだ”🌱

結論:浮かせて満足、で終わらせない。手取りが増えた感覚を、まるごと積立にスライドさせる。

ここが今日いちばんのキモです。節約で2万円浮くと、つい「その分、生活をちょっと良くしよう」と使いたくなります。でも僕は、浮いた2万円を生活費に溶かさず、そのままレバナスの積立に上乗せしました。

(※レバナスを知らない方へ。ざっくり言うとレバレッジ型のNASDAQ100=米国ハイテク株に“倍率をかけて”投資する投資信託です。上がるときは派手な代わりに、暴落時は半分以下も普通という、かなり攻めの商品。なぜ庶民の僕がこれに全力なのかは、「レバナスは長期投資に向いてるのか?」の記事で数字を出して語っています😅)

コツは簡単で、「浮いた瞬間に、使う前に、積立額を増やしてしまう」こと。固定費が下がった月に、証券口座の積立設定を3万円→5万円に書き換える。先に投資に“予約”を入れてしまえば、残ったお金でやりくりするだけなので、意志の力はほとんど要りません。 これも“仕組み化”です。

正直に言うと、この「3万→5万」に書き換えた瞬間、僕はけっこうワクワクしました😊 投資額が増えるのって、普通は「がんばって稼いだから」だと思うじゃないですか。でも僕の場合は違って、地味な固定費の見直しを積み重ねた“ごほうび”として、積立額が2万円も増えた。 「あの面倒くさかったSIMの乗り換えや保険の見直しは、結局この一行(積立設定の数字)を書き換えるためのものだったんだな」と。節約は我慢じゃなくて、未来の投資額を増やすための“仕込み”だったんだと、数字でストンと腹落ちした瞬間でした。怖いより先に、ワクワクが来た。これは、ちょっと意外な感覚でした。

……と言いつつ、ここは正直に。「全部を投資に回せ」とは思っていません😅 以前「あえて“やらない”節約」の記事で書いたとおり、削っちゃいけない出費(時間を買うお金・家族の体験)もある。だから我が家は「仕組みで浮いた固定費ぶん」は投資に回し、“使うと決めたお金”はちゃんと使う。 このメリハリがないと、節約も投資も続きません。

それと、ここでもう一個、自分で自分にツッコんでおきます。「コツコツ節約した堅実なお金を、よりによって値動きの激しいレバナスに全部ぶっこむって、矛盾してない?」と😅 ……はい、自分でも正直そう思います。爪に火を点すように削った2万円を、平気で-60%下がる商品に入れているわけで、傍から見たら「堅実」と「無謀」が同じ家計の中で同居している。へんな人だな、と。でも僕の中では一応つながっていて、入金力で勝てない庶民が、それでも資産を大きく伸ばそうとすると、リスクを取る(時間を味方につける)しかない——その覚悟の表れが、僕にとってのレバナス全力なんです。だから「節約は徹底的に堅実、投資先は思いっきり攻め」という、このアンバランスさ自体が、僕の戦い方です。マネしてほしいかと言われると、そこは「自己責任で…」としか言えませんが😅

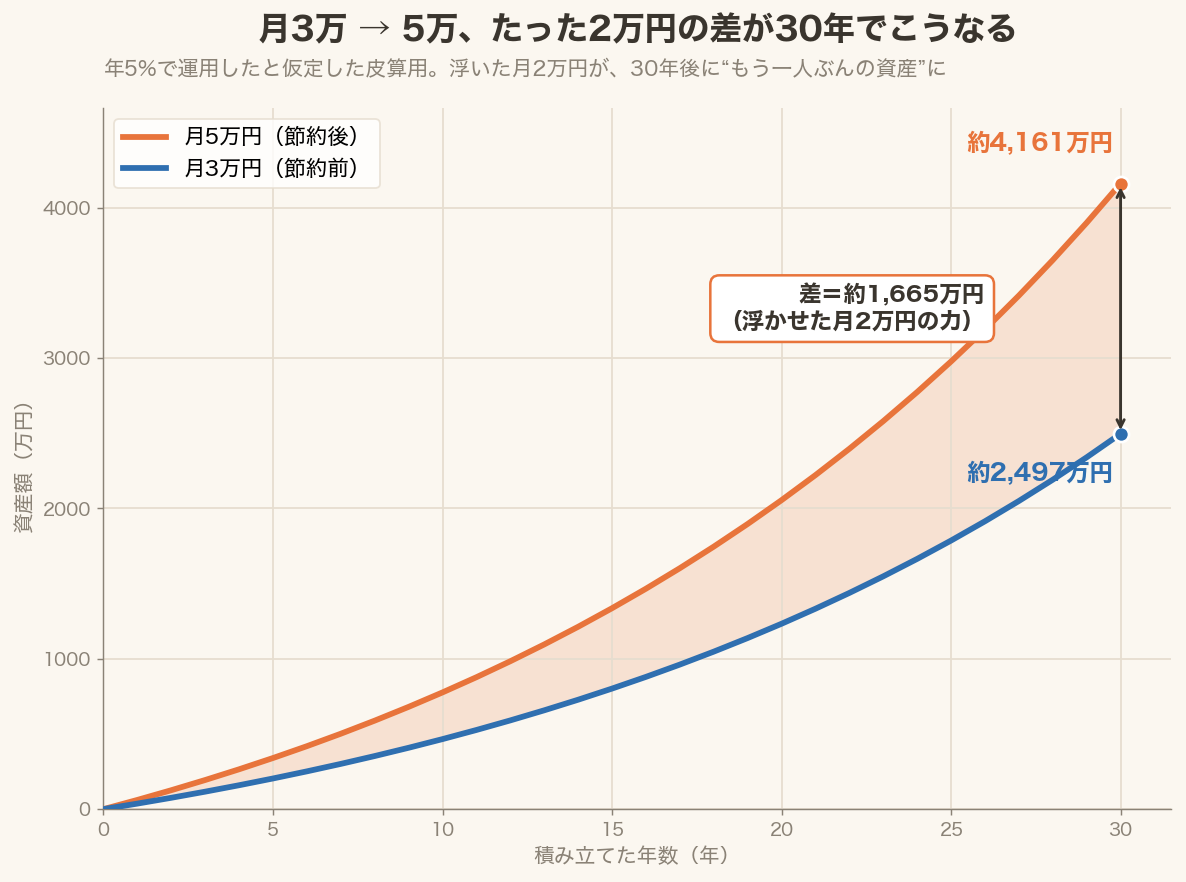

月3万→5万、たった2万円の差が30年でどうなるか📈

結論:月+2万円は、30年後には「もう一人ぶんの資産」くらいの差になる。

「たかが月2万でしょ?」と思うかもしれません。でも、これが投資の世界ではとんでもない差になります。毎月+2万円を積み続けると、30年でただ積んだ元本だけでも720万円。さらにそこに運用リターンが乗ると、雪だるま式にふくらみます。たとえば年5%で回れば約1,665万円、年7%なら約2,440万円(あくまで皮算用です😅)。元本720万円が、軽く倍以上に化ける計算です。

ちなみに僕はこの2万円をレバナスに入れているので、本来なら期待リターンはもっと高く見積もる人も多いです。でもここではあえて5〜7%という“控えめ”な数字で置いています😅 レバナスは上がるときは派手ですが、暴落で半分以下になる年も普通にある世界。だから皮算用くらいは「夢を盛らない、むしろ低めに見る」くらいでちょうどいい、と思っています。それでもこの差が出る、というのがミソです。

具体的な金額イメージは、以前書いた積立の早見表の記事に、金額×期間ごとの皮算用をまとめてあります。よかったらそちらで「自分の場合」を当てはめてみてください。「節約で浮いた月2万円」が、30年後に何百万円という単位で効いてくるのが、数字で見るとよく分かります😊 もっとサクッと自分で数字を動かしたい人は、金融庁の「つみたてシミュレーター」(公式・無料)に金額と利回りを入れてみるのも早いです。

もちろん、これはあくまで皮算用。相場次第で増えも減りもします。でも、「種銭が大きいほど、未来の取り分が大きくなる」という方向だけは、まず間違いありません。だからこそ、庶民は入金力にこだわる価値があるんです。

この循環で、僕はやっと「資産1000万円」に乗れた🏔️

結論:節約→投資の循環をコツコツ回した先に、ひとつの“節目”がありました。

こうやって「仕組みで削る → 種銭にする → 積立を増やす」を地味に続けてきて、僕にもひとつ、忘れられない瞬間がありました。資産が1000万円に到達した日です。

先に言っておくと、僕は本業の年収430万円台の、どこにでもいる会社員です。相続も、副業の大当たりもありません。節約→投資の循環を、ただ数年こつこつ回しただけ。 だから「1000万円」と聞いて身構えなくて大丈夫です。特別な人の話じゃなくて、地味な積み重ねの“結果”として、後からついてきた数字でしかないんです😅

正直に言うと、その到達した“次の日”に株価が下落して、1000万円台はあっさり1日で終わりました😂 「おい、もう割れたんかい」と。でも今は相場も落ち着いて、だいぶ安定して1000万円台をキープできています。あの一瞬の悔しさも含めて、いい思い出です。

金額そのものより、僕にとって大きかったのは「ようやくスタートラインに立てた」という感覚でした。1000万円はゴールでも何でもなくて、ここからやっと複利が“ちょっと効き始める”入口。さっき書いたとおり、元手が小さいうちは複利の実感が湧きませんが、1000万円あたりまで来ると、値動きの“額”が自分の感覚に届くようになってくる。 「あ、入金力ゲーって、こういうことか」と、体で分かってきた感じです。

ついでに白状すると、このブログを始めたのも、ちょうどこの「1000万円到達」を節目にしてのことでした。せっかく一つの区切りに立てたんだから、ここから先の登り(と、いつかの下り)を、庶民目線で正直に記録していこう、と。だから僕にとって1000万円は、資産のスタートラインであると同時に、この発信のスタートラインでもあるんです😊

まとめ:節約→投資の“循環”が回り出すと、家計は強くなる🔄

最後に、この6月の木曜シリーズ全体を、ぎゅっとまとめます👇

- ✅ ①失敗談:我慢する節約は続かない。仕組みで削る節約だけが残る

- ✅ ②サブスク棚卸し:月額の顔をした“もう一つの固定費”を仕分け

- ✅ ③やらない節約:削っちゃいけない出費もある。お金より時間を取る

- ✅ ④今日:浮いた月およそ2万円を種銭に回して、投資額3万円→5万円へ

こうして並べると、4本がひとつの輪につながります。仕組みで削る → 浮いたお金を種銭にする → 投資が育つ → 家計に余裕が出て、また次の一手を打てる。 この「節約→投資の循環」が回り出すと、庶民の家計でも、少しずつですが確実に強くなっていく実感があります🌱

昇給も、副業の成果も、すぐには手に入りません。でも固定費という“出ていくお金”は、今日この週末に自分の手で止められる。 しかも止めたぶんは消えてなくなるんじゃなく、未来の自分への仕送りに姿を変えてくれる。コントロールできないもの(収入)を待つより、コントロールできるもの(固定費)から動かす——これが、入金力で勝負するしかない僕ら庶民の、いちばん現実的な一手だと思っています😊

ただ正直、固定費削減は“一回こっきりの打ち上げ花火”でもあります🎆 来年また同じ2万円を削れるわけじゃないので、入金力を“もう一段”上げるなら、いつかは「稼ぐ側を太くする」話。ここは僕も試行錯誤中なので、また別の機会に書きます。

そして最後に、いちばん大事なことを。そもそも、僕は何のために種銭を太らせているのか。お金を増やすこと自体が目的になると、たぶんどこかで道に迷います。僕の場合、行き先ははっきりしていて、①子どもの教育費が必要になったら、その分だけ取り崩す。そして②いつか資産が大きく育ったら、「働き方を選び直せる」状態になりたい——稼ぎをゼロにしたいわけじゃなく、給料という“一本足”をやめて、社会とのつながりは残しつつ、自分で働き方を選ぶ。増やすのはゴールじゃない。家族と自分の“選択肢”を増やすためです。節約も投資も、ぜんぶこの一点につながっています。

最後にひとつだけ。この記事を読んで「自分もやってみるか」と思えたなら、全部いっぺんにやらなくて大丈夫です。まずはSIMか保険、どっちか1つだけ。いちばんハードルが高いのは“最初の1回”なので、そこさえ越えれば、あとは勝手に転がり始めます🌱 浮いたお金を「使う」じゃなく「積む」に回すところまでが、今日のゴールです😊

もしこの記事が少しでも役に立ったら、X(@levanasu_papa)でシェアやコメントしてもらえると、めちゃくちゃ励みになります。同じ庶民目線で、これからも“登り”と“下り”を正直に記録していきます📈

📅 次回予告

6月の木曜は「節約→投資の循環」を実体験で書いてきました。次は土曜の「家族とお金」シリーズの締めくくり。この“お金との付き合い方”を、子どもにどう手渡すか=我が家の金融教育の話を書く予定です。背中で見せている、ふだんの小さな工夫を。お楽しみに😊

📌 ご注意

本記事の節約額・投資額は我が家の実体験に基づくおおよその目安であり、効果や成果を保証するものではありません。料金プラン・保険・サブスク・ポイント還元などの条件は時期やご家庭の状況によって異なります。また投資は元本割れのリスクがあり、将来の運用成果を保証するものではありません。特定の金融商品・サービス・投資手法を推奨するものではなく、節約や投資の判断は、ご自身の家計・リスク許容度・ライフプランに応じて、自己責任でお願いいたします🙏

コメント