おはようございます!レバナス父さん(@levanasu_papa)です。

いきなりですが、白状します。我が家がサブスクを見直したのは、「意識が高いから」でも「節約上手だから」でもありません。収入が減って、生活が普通にきつかったからです😅

第2子の出産を機に妻が正社員からパートになり、さらに僕の勤め先も業績不振で年収ダウン。ダブルパンチで、毎月の家計が一気に苦しくなりました。背に腹は代えられず、まず手をつけたのが「払ってる自覚すら薄れていたサブスク」でした。

今日は、そんな庶民パパが今も払っている現役サブスクを全部さらけ出して、何を切って何を残したのかを、年額換算の数字つきで正直に書いていきます。きれいな節約術じゃなく、苦しい時のリアルな取捨選択の話です🙏

結論:サブスクは「金額」じゃなく「苦しい時に残るか」で本性が出る💡

先に結論から書きます👇

- 気づけば現役サブスクだけで年13万円!💸 月額の顔をして、年で見ると別物です

- 切ったのは「見てもいないのに払ってたもの」!(NetflixとDAZNで年4.8万円)

- 逆に、高くても切れなかったサブスクもある。金額じゃなく「自分への効き目」で残した

- 浮いたお金は、正直ほとんど生活費に消えた😅 でも一部は、ちょっとずつ投資にも回せた🌱

- 苦しい時に「何を残して何を切るか」=その家の価値観だと痛感しました

ここから、ひとつずつ数字で見ていきます。「全部解約しろ!」みたいな話ではなく、「自分にとって効いてるか」を見直す材料として読んでもらえたら嬉しいです😊

なぜ切ったか。意識じゃなく、収入が減ったから

かっこいい理由なら良かったんですが、現実はシンプルです。お金が足りなくなったからでした。

きっかけは大きく2つ。

- 第2子の出産で、妻が正社員→パートに。世帯収入がガクッと下がりました

- 勤め先の業績不振で、僕の年収もダウン。ボーナスも当てにできなくなりました

収入が増える見込みは当面なし。住宅ローン(月9.5万円)は待ってくれないし、子どもはこれからどんどんお金がかかる時期。そんな中で「まず何を削れるか」と家計を見渡したとき、いちばん罪悪感なく切れそうだったのがサブスクでした。

なぜなら、サブスクの多くは「止めても、今日の生活が何も困らない」からです。食費は削れば家族がひもじい思いをするし、保険を切るのは怖い。でもサブスクは、止めた瞬間に困るものって、実は少ないんですよね😅

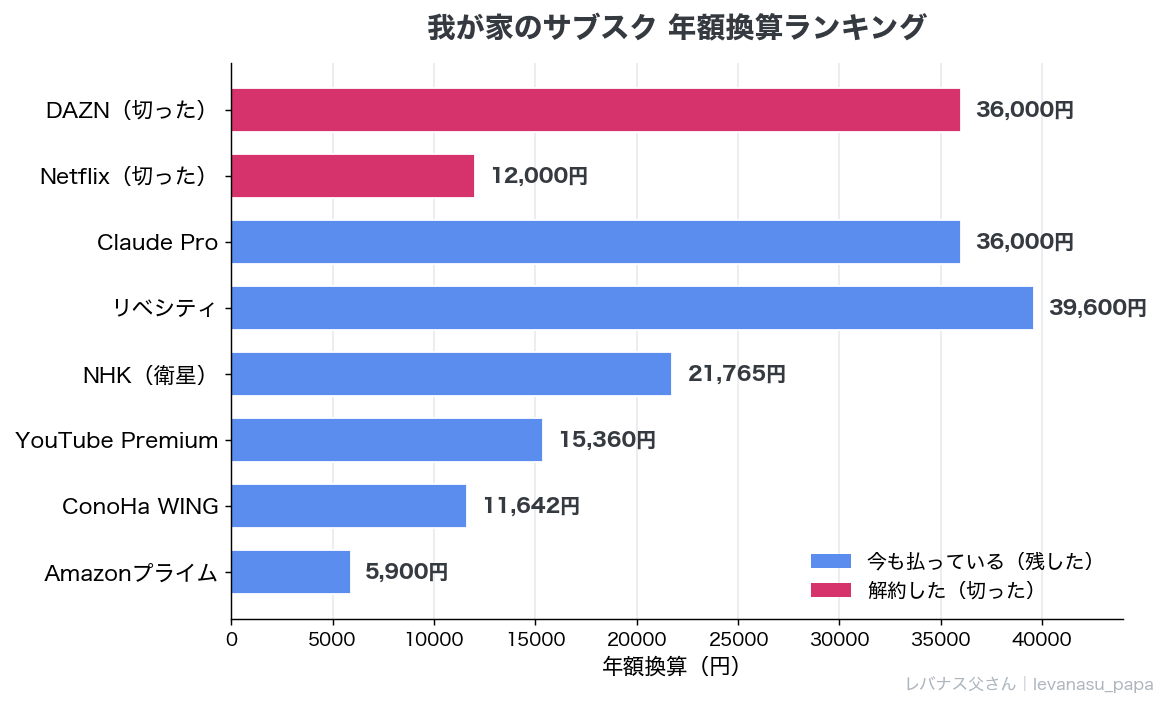

まず晒します。我が家の現役サブスク全部【年額換算つき】

節約の第一歩は「見える化」。ということで、今も払っているサブスクを年額換算で並べてみました。月額の顔にだまされず、1年でいくら出ていくかで見るのがポイントです👇

| サービス | 月額のイメージ | 年額換算 |

|---|---|---|

| Claude Pro(AI・ドル建て) | 約3,000円 | 約36,000円 |

| リベシティ | 3,300円 | 39,600円 |

| NHK(衛星・年払い) | 約1,800円 | 21,765円 |

| YouTube Premium | 1,280円 | 15,360円 |

| ConoHa WING(サーバー・年払い) | 約970円 | 11,642円 |

| Amazonプライム(年払い) | 約490円 | 5,900円 |

| 合計 | - | 約130,267円 |

……年13万円。改めて並べると、なかなかの金額です😱 月額だと「数百円〜数千円」で軽く見えるのに、年で足すと立派な「もう一つの固定費」になっているのがよく分かります。

ちなみに、世間の平均はどうなのか気になって調べてみました。ナイル株式会社(Appliv)の調査によると、1人あたりの利用サブスクは平均2.3個、月額は3,000円未満が約75%だそうです📊 つまり世間的には「月3,000円・2〜3個」がボリュームゾーン。そう考えると、6サービスで月1万円超の我が家は、正直“多いほう”でした😅 だからこそ見直す余地も大きかった、とも言えます。

ちなみにこの中でも、ConoHa WING(ブログのサーバー代)とClaude(記事を書く相棒)は、このブログを回すための完全な「必要経費」枠。Amazonプライムは送料・お急ぎ便だけで年5,900円の元は取れているので、ここは即・継続の判定です。

💬 「自動車保険や共済は入れないの?」と思った方へ

たしかに自動車保険(我が家はアクサ損保)や都民共済(月2,000円)も、毎月出ていく固定費です。でもこれらは「娯楽のサブスク」とは別物。“もしもの備え”なので、今回のサブスク棚卸しとは切り離して考えています。保険の見直しはそれ単体で大きな節約になるテーマなので、別記事(保険を解約して投資に切り替えた話)でじっくり書きました。今日はあえて表から外しています😌

問題は、それ以外でした。

正直に白状。苦しくて切った「死んだサブスク」😅

収入が減ったとき、まっさきに解約したのがこの2つです。今思えば、「払ってるのに、ほぼ使ってなかった」典型でした。

① Netflix(月約1,000円)→ そもそも見る時間がない

動画配信の王様、Netflix。当時は広告なしの一番安いプラン(月990円)に入っていました。でも、解約理由はシンプルで「そんなに見ない。というか、見る時間がない」😅

ちなみに、その当時の最安プランは今はもう廃止されていて、現在の広告なし最安は月1,590円!📈 当時より高くなっていて、結果的にますます切って正解だったなと思っています😅

子ども2人を寝かしつけたあと、自分に残された自由時間なんて知れています。その貴重な時間も、気づけばYouTubeを少し見て寝落ち。「見放題」なのに、見る時間が放題じゃない。これがサブスクの怖いところでした。コンテンツは無限にあるのに、こっちの可処分時間は有限なんですよね。

② DAZN(月3,000円)→ F1しか見ないのに、この値段

そしてもう一つがスポーツ配信のDAZN。これは完全に「F1を見るためだけ」に契約していました。

でも冷静に考えたら、F1のためだけに当時で月3,000円(年36,000円)はコスパが悪すぎる!💸 しかもレース全部を真剣に見ているわけでもなく、結果だけ知れれば満足な回も多い。今はYouTubeに公式・非公式のダイジェストがいくらでも上がっていて、正直それで十分だと気づいてしまいました😅

しかもDAZNはその後も値上げが続いていて、今やスタンダードは月4,200円!📈 当時でも高いと思って切ったのに、残っていたらと思うとゾッとします。ますます切って正解だったサブスクでした😅

この2つに共通するのは、「観てない時間にも、課金だけはきっちり走っている」こと。サブスクは契約した瞬間から、使おうが使うまいが毎月お金が出ていきます。NetflixとDAZNを切っただけで、年間約4.8万円。これがまるっと浮きました。

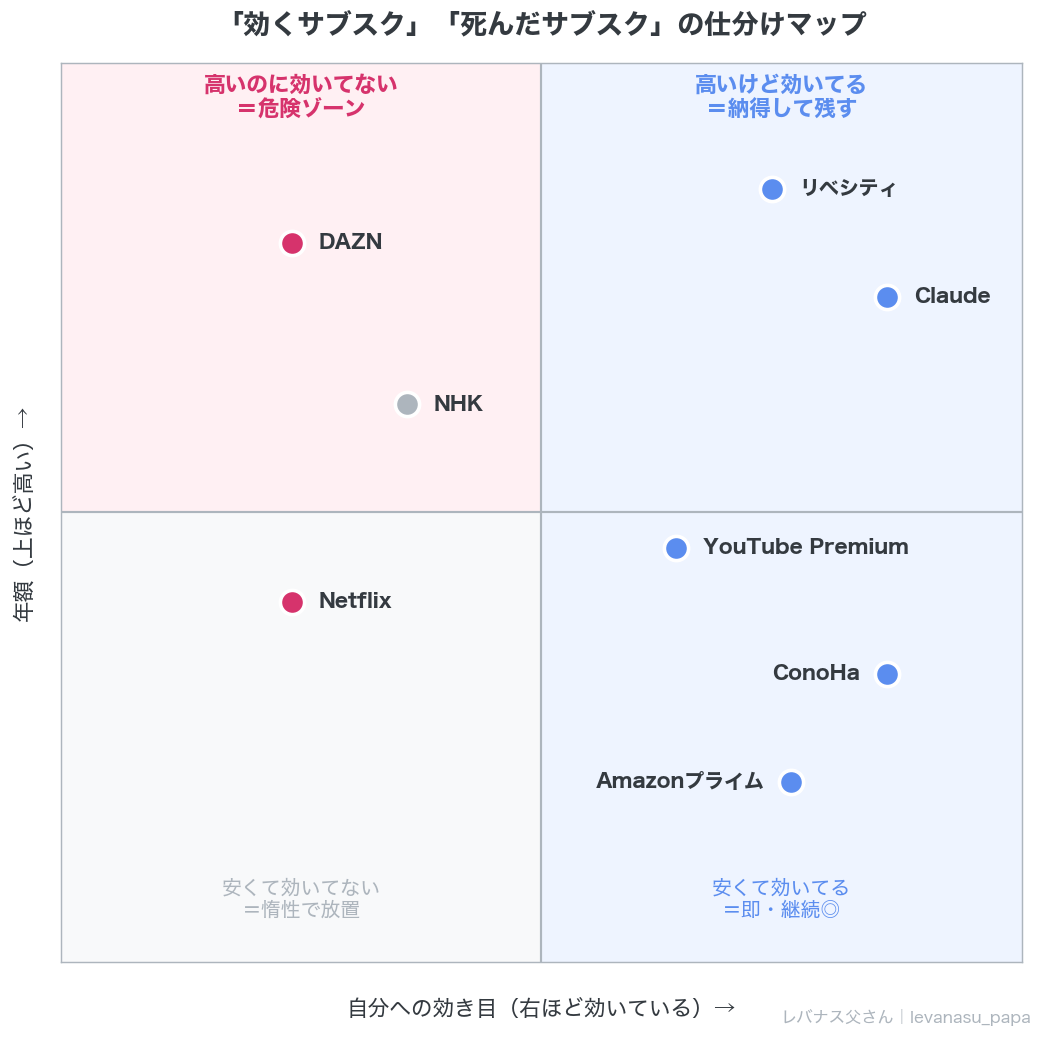

逆に、苦しくても切れなかったサブスク

一方で、家計が苦しい中でも「これは切らない」と踏ん張ったサブスクもあります。金額の高い・安いじゃなく、「自分にちゃんと効いているか」で残しました。

リベシティ(月3,300円)= 初心を忘れないための“錨”

正直、月3,300円は安くありません。年39,600円。死んだサブスク2つ(年4.8万円)に迫る金額です。それでも切らなかった理由は、はっきりしています。

そもそも、このブログ自体がリベシティ(両学長)と出会わなければ存在しなかったからです。お金の勉強を始めたのも、保険を見直したのも、投資を始めたのも、全部ここがスタート地点でした。

今でも「お金にまつわる5つの力(貯める・稼ぐ・増やす・守る・使う)」を定期的に振り返る場として使っています。家計が苦しいときこそ、初心を忘れて変な方向に走らないための“錨(いかり)”。これは僕にとって、しっかり効いている支出です🌱

NHK(衛星・年払い 21,765円)= 正直、いちばん払いたくない枠

そして、現役サブスクの中で唯一「積極的には払いたくない」のがNHKです😅 我が家は衛星放送が映る環境なので、衛星契約で年21,765円。地上だけの契約より約8,000円高い。

ここで誤解されがちなんですが、NHKの受信料は「見る・見ない」では選べません。テレビ(受信できる設備)があるかどうかで契約が決まる仕組みなので、「あまり見ないから安いプランに」ということができないんですよね。

正直、少し前までは下の子が「おかあさんといっしょ」や「いないいないばあっ!」を見ていたので、まだ元を取れている感覚もありました。でも成長とともにそれもだいぶ減って、今やテレビをつける理由は、朝の時報代わり・天気予報・交通情報のチェックくらい😅 正直それなら、スマホで十分まかなえてしまうんですよね。

なので我が家での位置づけは、ぶっちゃけ「テレビが壊れたら、それを機にやめるかもしれない枠」。サブスクを見直すと、こういう「自分の意志だけでは切れない固定費」の存在にも、あらためて気づかされます。

正直に言う。浮いたお金は、ほとんど生活費に消えた

ここ、いちばん正直に書きたいところです。

節約系の発信ではよく、「浮いた1万円を投資に回せば、30年後には◯百万円!」みたいな話を見かけます。夢があるし、間違ってはいません。でも、我が家のリアルはそんなにキレイじゃありませんでした。

NetflixとDAZNを切って浮いた月4,000円。その大半は、しっかりその月の生活費に消えました😅 子どもの保育料、食費、ガソリン代、急な出費。投資どころか、まずは「今月を回す」ために使われていったのが正直なところです。

……ただ、全部が消えたわけでもありません。 ほんの一部だけど、毎月の積立額をちょっとずつ増やす原資にもなりました。「浮いたお金は全額投資!」なんて美談にはできないけど、苦しいなりに、少しだけ未来にも回せた。これが我が家の本当のところです🌱

このとき、ひとつ腑に落ちた考え方がありました。それは——実は「積立投資」も、一種のサブスクだ!💡 ということ。我が家の主力であるレバナスの積立も、毎月決まった額が自動で口座から引かれていきます。NetflixやDAZNとまったく同じ“自動引き落とし”なんですよね。

違うのは、たった1つだけ。そのお金が「消えていく側」に流れるか、「増えていく側」に積み上がるかです。そう考えると、サブスクを1本見直すというのは、突き詰めれば“自動で引かれるお金の行き先を、消費からちょっとだけ資産へ付け替える”作業なのかもしれません。とはいえ、我が家が実際に付け替えられたのはほんの一部で、大半は生活費でしたが😅 それでも「自動引き落とし=悪」じゃなく、行き先しだいなんだ!と思えたのは、棚卸しのいちばんの収穫でした😊

このあたりの「節約で浮いたお金を、どうやって投資の種銭に育てていったか」は、シリーズの締めくくりとして別記事でじっくり書く予定です。今日はまず、「苦しくて切った。でも切ったことで家計が回るようになった」——そこまでの話として読んでもらえたら嬉しいです😊

死んだサブスクの見分け方【3つの質問】

ここまでの「効いてるサブスク・死んだサブスク」を、1枚のマップに並べるとこんな感じです。縦が年額(高い・安い)、横が自分への効き目。同じ金額でも、効いているかどうかで居場所がまったく変わります👇

最後に、僕がサブスクを仕分けするときに使った3つの質問を置いておきます。迷ったら、これを自分に投げてみてください👇

- ① この1ヶ月で、実際に使った?(使ってない=幽霊予備軍)

- ② 月額じゃなく「年額」で見ても、それでも払う?(年で見ると冷静になれる)

- ③ これ、たった1つの目的のために契約してない?(F1だけのDAZン状態になってないか)

そして洗い出しには、家計簿アプリのマネーフォワード MEが最強です。クレカや口座を連携しておけば、毎月の固定費(サブスク)が勝手にリストアップされます。「あれ、これ何の支払いだっけ?」が出てきたら、それはもう立派な幽霊サブスクのサインです👻

最後に。解約で損しないための3つのコツ

いざ「解約しよう!」と決めても、やり方を間違えると地味に損します。僕が実際にやってみて分かった、損しないための3つのコツを置いておきます👇

- ① 請求日・更新日の“直前”に解約する!📅 多くのサブスクは日割り返金なし。月の頭に解約しても、その月分はまるっと取られます。次の更新日ギリギリまで使い倒してから切るのが正解です

- ② 解約ボタンは“わざと”隠されている!🔍 見つからないときは「サービス名+解約」で検索すると一発。提供側にとっては「忘れてもらう」のがビジネスなので、導線がわかりにくいのは仕様だと割り切りましょう

- ③ 契約と同時に“見直し日”をカレンダーへ!🗓️ 入るときに「3ヶ月後に使ってるか確認」とスマホのカレンダーに入れておくだけで、幽霊サブスク化をかなり防げます

要は、提供側は「忘れてもらうこと」で儲かる仕組み。だからこそ、こちらは「忘れない仕組み」を最初に作っておくのがいちばんの防御です😊

そして、ここまで棚卸しをして、サブスク見直しの“本質”にようやく気づきました。それは——「放置=継続」という“初期設定(デフォルト)”を、定期的に“自分の意思”で選び直すこと、ただそれだけだ💡 ということです。サブスクは入るときだけ本気で選んで、続けるかどうかは無意識のまま自動で更新されていきます。「見てないのに払ってた」のは、僕がだらしないからじゃなく、そもそも“放置すると勝手に続く”ように作られているから。だからこそ怖いんですよね😅

そう考えると、サブスクの棚卸しは単なる節約テクニックじゃなく、“自分のお金の使い道を、自分の手に取り戻す”作業なんだと思います。年に1回でいいから、自動で引かれているお金に「これ、今の自分にまだ効いてる?」と問い直す。それだけで、家計はゆっくり強くなっていきます🌱

まとめ:苦しい時の取捨選択が、その家の価値観

- 現役サブスクは年13万円。月額じゃなく年額で見ると本性が見える!💸

- 切ったのは「見てもいないもの」(Netflix・DAZNで年4.8万円)😅

- 高くても残したのは「自分に効いてるもの」(リベシティ=初心の錨)🌱

- 浮いたお金は、正直ほとんど生活費。でも一部は投資にも回せた

- サブスクは「金額」じゃなく「自分への効き目」で残す!💡

- 本質は「放置=継続」という初期設定を、年1回“自分の意思”で選び直すこと🔁

収入が減ったときは、正直しんどかったです。でも振り返ってみると、あの「苦しくて見直さざるを得なかった経験」のおかげで、我が家のお金は今、ずっとシンプルで強くなりました。何を残して何を切るか——それを真剣に考えた時間が、結果的にいちばんの節約だったのかもしれません😊

サブスクの見直しは、固定費の中でもいちばんカンタンで、いちばん罪悪感なく削れる節約です。もし「最近サブスク見てないな」という人がいたら、まずは今払っているものを年額換算で書き出すところから始めてみてください👍

あわせて読みたい

👉 「節約が続かない…」のは当たり前 庶民パパが続いた節約・挫折した節約を正直に全部晒す

👉 保険で貯蓄していた40代パパが、投資に切り替えた理由【ソニー生命3本を解約した話】

📌 ご注意

本記事は筆者の個人的な体験と考えをまとめたものです。特定の金融商品・サービス・サブスク等を推奨するものではありません。投資・節約の判断はご自身の状況・リスク許容度に応じて、自己責任でお願いいたします🙏

コメント