おはようございます!レバナス父さん(@levanasu_papa)です。

レバナスのアンチは、だいたい「ボラがエグい」「レンジ相場で減価する」と言います。値動きの話ですね。それはそれで、正しい。

でも、です。

その値動きの話の影で、意外とスルーされがちなのが「コスト」なんですよね。レバナスを持ってる人でも、自分が毎月いくら取られてるか、数字でパッと言える人って案外少ない🤔。僕も昔はそうでした。「なんとなく高そう」で止まってたんです。

今日は、僕がいま握ってるレバナスの主力2本——今の主力(auレバナス/為替ヘッジなし)と、その前の主力だった大和レバナス——を題材に、信託報酬から税金まで、コストを全部まな板に乗せて解剖してみます。

ちなみにこの2本、今も毎月積み立ててるのはauレバナスだけで、大和レバナスは買い増しを止めて保有を続けてるだけ。なぜそうなったのかも含めて、一次情報(運用会社の目論見書・運用報告書)で裏を取った数字で書いていきます。

※この記事で単に「auレバナス」と書くときは、為替ヘッジなしのほうを指しています。(auにはヘッジあり版もありますが、僕が今積み立ててるのはヘッジなしのほうです)

結論:レバナスのコストは「4階建て」。しかも本当の主役は信託報酬じゃない

先に結論からいきます。レバナスのコストは、ざっくりこの4つの積み重ねです。

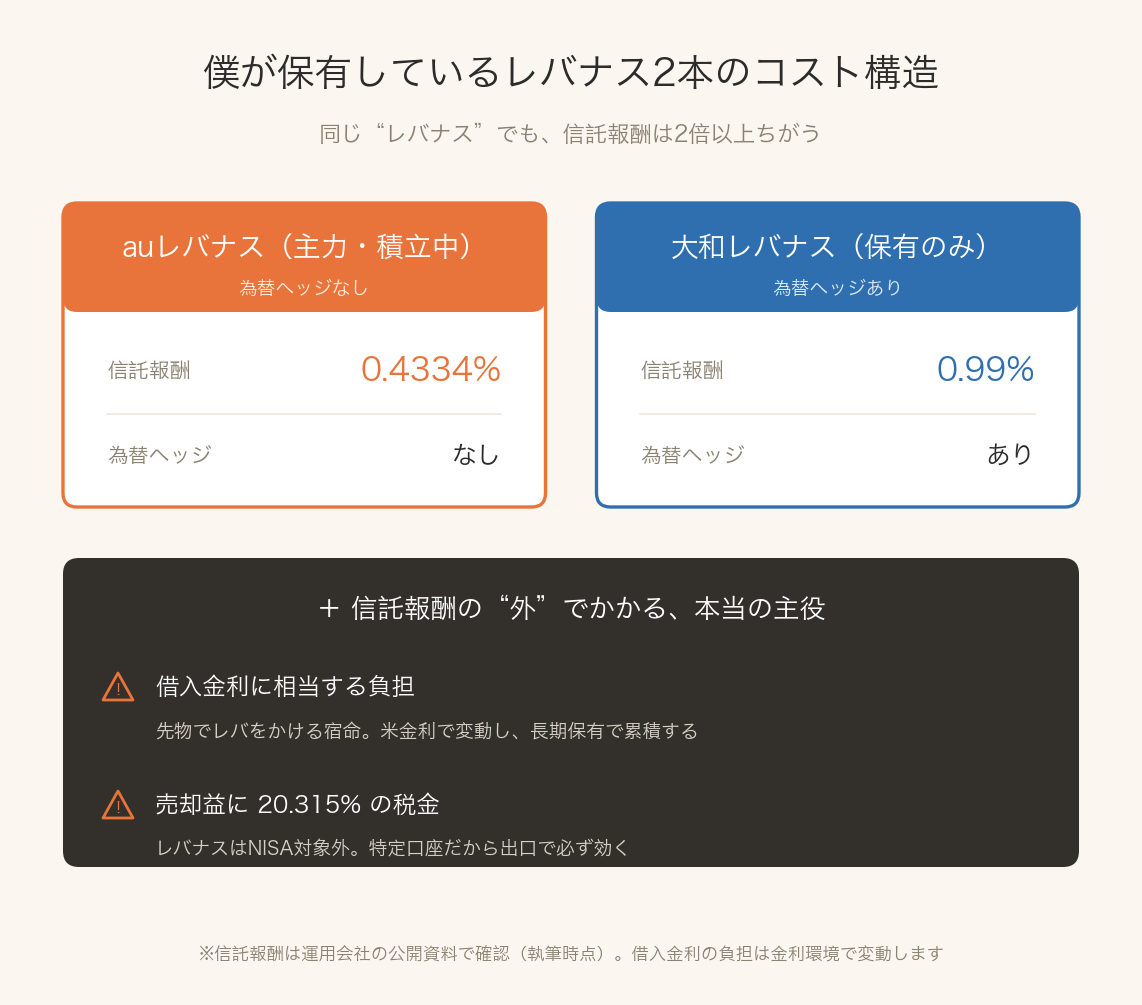

- ✅ ① 信託報酬…同じ「レバナス」でも銘柄で2倍以上違う!💰

- ✅ ② 借入金利に相当する負担…これが本当の主役。⚠️信託報酬の”外”でかかる

- ✅ ③ 為替ヘッジの有無…コストとリスクのトレードオフ

- ✅ ④ 売却益への税金(20.315%)…NISA外だから出口で必ず効く

多くの人が「信託報酬=レバナスのコスト」だと思ってます。でも実は、一番効いてくるのは①じゃなくて②なんです。😶

そして①の信託報酬も、「レバナス=高い」とひとくくりにされがちですが、僕が持ってる2本を並べるとこうなります。👇

同じレバナスでも、信託報酬は0.43%と0.99%。倍以上の差があります。「高い」の一言で片付けるには、中身が違いすぎるんですよね。

① 信託報酬:同じレバナスで「0.43%」と「0.99%」、2倍以上の差

まず一番わかりやすいコスト、信託報酬から。保有してるだけで毎日ちょっとずつ引かれていく、いわば”持ち続けるための管理費”です。

僕が持ってる2本の実数がこちら(運用会社の資料で確認した数字です)。

- 主力:auレバナス(正式名:auAM レバレッジNASDAQ100 為替ヘッジなし)/今も毎月積立中 … 信託報酬 年率0.4334%(税込)

- 大和レバナス(為替ヘッジあり)/保有継続のみ・新規買いは止めた … 信託報酬 年率0.99%(税込)

同じ「NASDAQ100の2倍」を狙う商品なのに、信託報酬は2倍以上違う。僕の主力(auレバナス)は、実はレバナスの中ではかなり安い部類なんです。✨

「レバナスは信託報酬が高い」というイメージ、たぶん0.9%台の銘柄を見て言ってる人が多い。でも0.4%台のものもある。“レバナス”でまとめて語るのは、もう雑なんですよね。😅

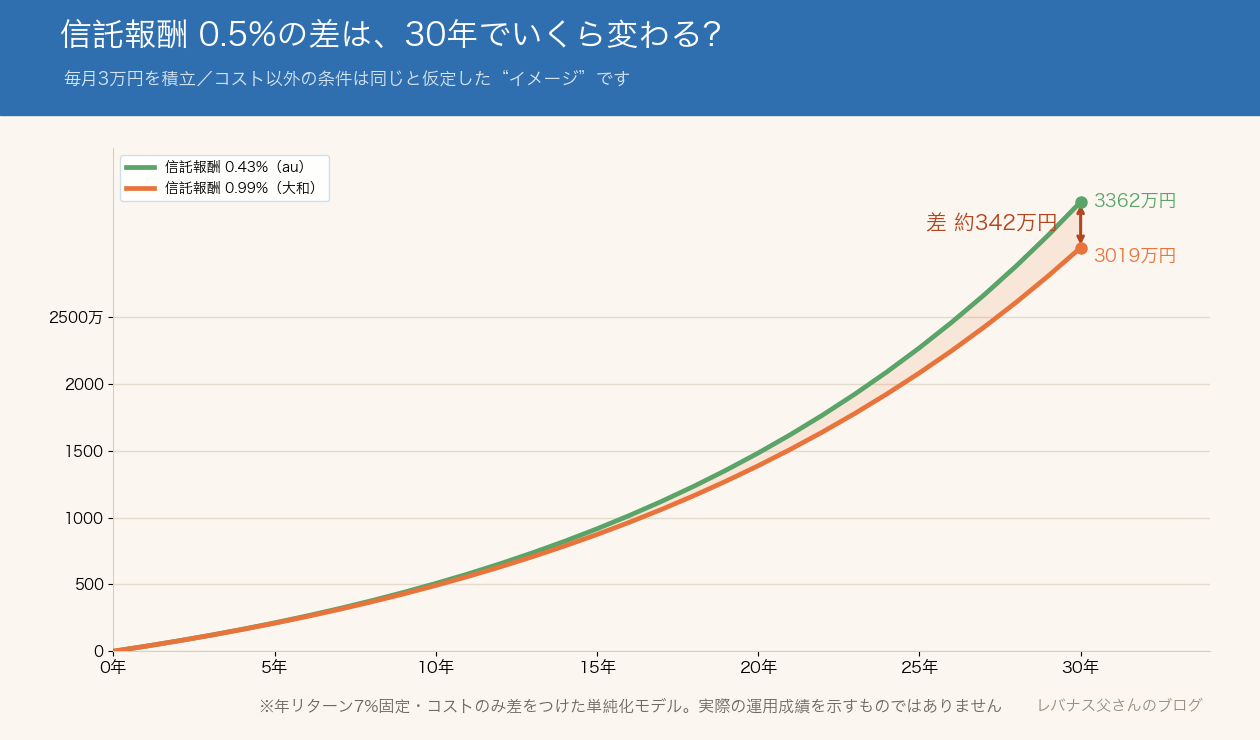

しかもレバナスは中身がレバレッジ=値動きが大きい。コストの差も、長く持つほどリターンに対して効いてきます。📉年0.5%の差でも、20年30年の複利で見れば、バカにできない金額になります。

上はあくまで「信託報酬だけ抜き出して単純化したイメージ図」(年リターンを固定した仮定の計算)ですが、それでも30年で数百万円の差。💦ましてやレバナスは値動きが大きいぶん、複利の効き方はもっと荒れます。表の数字の小さな差を、あなどれないんです。

…と、ここまでは「ふーん信託報酬ね」という普通のコストの話。問題はここからです。😎

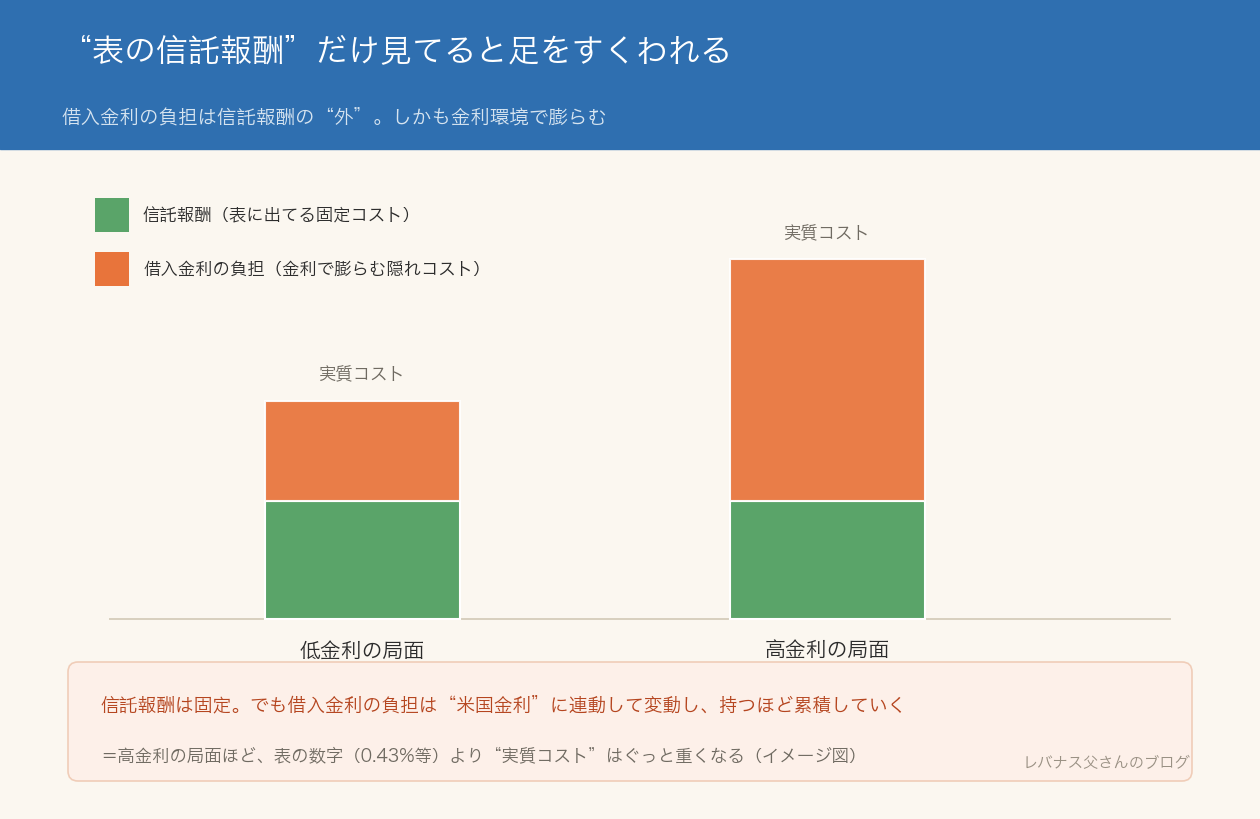

② レバナスのコストの本丸は「借入金利」だった【目論見書に書いてある】

ここが今日一番伝えたいところです。さっきの信託報酬(①)も長期ではちゃんと効きます。でも、それ以上に効くのがこの②なんです。順番でいえば「①も大事、でも本丸は②」。ここを押さえておいてください。

レバナスは、NASDAQ100の「2倍」の値動きを、先物を使って作り出しています。手元のお金の倍のポジションを持つ=差額をいわば”借りて”運用してるようなもの。当然、その借り賃がかかります。

これ、僕の想像で言ってるわけじゃありません。運用会社の交付目論見書に、ちゃんと書いてあるんです。📄大和レバナスの目論見書には、趣旨としてこう記されています。

レバレッジ運用にあたって先物取引を利用するため、借入金利に相当する負担が生じ、長期に保有するほど、その金利負担が累積していく——という内容です。

auレバナスも、同じく先物でレバをかける構造です。だから同じように、借入金利に相当する負担が生じます。つまりこのコストは、レバナスという仕組みそのものの宿命なんです。⚠️

ここで効いてくるのが、この借入金利は固定じゃない、ということ。😱

- 借入金利は米国の金利に連動して変動する

- 金利が高い局面では、この負担がぐっと重くなる

- そして持ち続けるほど累積していく

信託報酬は表に出てる固定の数字(0.43%とか0.99%)。でも借入金利の負担は、その”外側”でかかっていて、しかも金利次第で膨らむ。低金利時代は軽かったこのコストが、金利の高い局面では重くのしかかってきます。

じゃあ実際いくらなの?というと、これは金利で動くので一概には言えません。ただ、政策金利が数%ある局面だと、この借入金利の負担だけで年に数%効いてくることもある。そうなると、さっき”安い”と言ってた信託報酬0.43%が、正直かすんで見えるんですよね。😇

ざっくり体感で言うと、たとえば評価額が100万円あるとして、この負担が年2%効くなら年2万円、3%なら年3万円くらいのイメージ。信託報酬0.43%(100万円なら年4,300円)と比べると、ケタが変わってきます。💦(※金利水準しだいで大きく動くので、あくまで幅のあるイメージとして受け取ってください🙏)

よく言われる「レバナスは長期保有に向かない」「減価する」という話。その正体の大きな部分が、この借入金利の累積なんですよね。💡下落で2倍やられるボラの話だけじゃない。じわじわ効くコストの話でもある。

ちなみにこの”減価”、値動き(レンジ相場でのすり減り)の側から掘り下げた記事も書いてます。コストと合わせて読むと、レバナスの「持ち続けるとなぜ削れるのか」が立体的に見えてきますよ。👇

→ 夏枯れ相場ってなに?初心者向け解説と、レバナス積立民の”正しい過ごし方”

だから僕は、信託報酬の0.4%だ0.9%だという表の数字より、「今この金利環境で、見えないコストがどれだけ乗ってるか」のほうを気にしています。表の安さに釣られて本丸を見落とすと、痛い目にあう。ここはレバナスを持つ庶民として、絶対に握っておきたいポイントです。✊

③ 為替ヘッジの有無は「コストとリスクのトレードオフ」

3階建て目は、為替ヘッジ。僕の2本は、ここがきれいに分かれています。

- auレバナス(主力)=為替ヘッジなし

- 大和レバナス(併用)=為替ヘッジあり

為替ヘッジというのは、ざっくり言えば「ドル円の動きの影響を打ち消す仕組み」。あり・なしで、性格がまったく変わります。

ヘッジあり(大和)は、円高になっても為替でやられにくい。その代わり、ヘッジコスト(日米の金利差ぶん)がかかります。💸これも今の高金利局面だと、地味に重い。為替の安心を、コストで買ってるイメージです。

ヘッジなし(auレバナス)は、為替の動きをモロに受けます。円安ならリターンが乗るし、円高なら削られる。でもヘッジコストはかからない。為替リスクを取る代わりに、その分のコストは払わない、という選択です。

なぜ僕はヘッジ”なし”を選んだのか

僕が主力をあえてauレバナスにしてるのは、理由が2つあります。①ヘッジコストを払いたくない。②長期では円安方向のメリットも取りにいきたい。😌

②のほうは、僕個人の相場観です。日本円は、長い目で見れば円安に向かっていくと思ってるんです。🇯🇵📉

難しい話は置いといても、ここ数年の流れを見てると、円が強くなる未来はあまり描けない。だとすると、円高に備える為替ヘッジは長期で足枷になりかねない。円安が来るなら、その恩恵はまるごと受けたい。(※あくまで僕の予想で、外れる可能性も当然あります🙏)

コストとリスク、どっちを取るかの判断は人それぞれ。僕は「コストを払わずリスクを取る側」を選んでる、というだけの話です。

実は最初からauレバナスだったわけじゃない

ちなみに僕の主力は、最初から今のauレバナス(ヘッジなし)だったわけじゃありません。ここは2段階で移ってきました。👇

- 2022年〜:大和レバナスで積立スタート(当時はこれが主力)

- 途中でauレバナスへ:同じNASDAQ100の2倍なのに信託報酬が0.99%→0.43%と半分以下。まず”コストの安さ”でauに寄せました(当時はヘッジありしかなかった)

- 2024年7月〜:auにヘッジ”なし”版が登場。これを待ってたので、積立を全部そっちへ。今の主力になりました

大和は今でも売らずに持ってますが、毎月の積立はauだけ。つまりこの記事のコスト比較は、僕自身が”乗り換えの判断材料”にした、まさにそのものなんです。💡

同じ「レバナス」でも、コストとヘッジは別の軸

ここでひとつ大事な整理を。信託報酬が0.43%と0.99%で倍以上違うのは、”ヘッジのあり/なし”のせいじゃありません。運用会社(au/大和)そのものの差です。😶

だから「ヘッジありだから高い」わけじゃない。コストの安さ(=運用会社の差)と、ヘッジの有無(=為替リスクを取るか)は、別々の軸として分けて考えるのが正解です。

ここ、けっこう見落とされがちなんですが、「同じレバナス」と言っても、運用会社が違えばコストが違うし、ヘッジあり/なしで性格も別物。だから僕は、銘柄名をちゃんと分けて書くようにしています。

④ NISA外だから、売却益に「20.315%」の税金がかかる

4階建て目、忘れちゃいけないのが税金です。

レバナスは、新NISAの対象外。だから僕は特定口座で買っています。これが何を意味するか。利益が出て売るとき、その利益に20.315%の税金がかかる、ということです。💰(内訳は所得税15%+復興特別所得税0.315%+住民税5%)

たとえば100万円の利益が出て売ったら、約20万円が税金で持っていかれる。NISAなら非課税なのに、です。レバナスは”出口”に税金というコストが待ってる。ここを忘れて「含み益◯◯万円!」と喜んでると、手取りはけっこう削られます。

だから僕は、「いつ・いくら売るか」も立派なコスト管理だと思ってます。一気に売れば一気に課税される。出口の設計は、リターンと同じくらい大事。このあたりは別の記事で詳しく書いたので、気になる人はそっちも。👇

→ レバナスの”出口”をどう設計するか|税金というコストを抑える売り方

まとめ:コストは”敵”じゃない。把握して、選ぶもの

レバナスのコストを4階建てで分解してきました。改めて。

- ✅ 信託報酬…銘柄で2倍違う(au 0.43% / 大和 0.99%)

- ✅ 借入金利の負担…本当の主役。信託報酬の外で、金利次第で変動・累積

- ✅ 為替ヘッジ…あり=コスト/なし=為替リスク、のトレードオフ

- ✅ 税金…NISA外、売却益に20.315%

こうやって並べると、たしかにレバナスはコストのかかる商品です。「高い」と言われるのは、間違いじゃない。

でも僕が言いたいのは、「高いから即やめとけ」でも「安いから買え」でもない。コストを把握したうえで、それでも取りにいくリターンがあるかを自分で判断するってことです。コストは敵じゃなくて、選ぶための材料。😌

…で、ここまで書いてて、自分でちょっと矛盾してる気もしたんです。「買えない俺たち庶民こそ1円のコストにシビアで」と言いながら、コストの高いレバナスを買ってる。おかしくない?って。😅

でも、たぶんこれ矛盾してないんですよね。元手が小さい庶民だからこそ、「ムダなコストは1円も払わない(=同じレバナスなら安いauを選ぶ目)」と「意味のあるコストは納得して払う(=リターンのためにレバを取る覚悟)」は、同じひとつの態度なんだと思います。

コストにシビアなことと、コストを払うことは、ぶつからない。言い値でボーッと払わないだけで、納得できる対価なら払う。それだけの話です。✊

僕がそれでもレバナスを握り続けてる理由は、-62%の暴落をくらっても生き残ってきた経験と、コストを払ってでも狙いたいリターンがあるから。そのへんの”なぜ”は、こっちの記事に全部書いてます。👇

- → なぜ僕はレバナスを買い続けるのか【-62%を生き残って積立する理由】

- → レバナスは一括と積立、どっちが正解だったのか【長期検証】

- → 節約で浮いたお金を種銭にして、月の投資額を3万→5万に増やした話

「コストが高い」で思考停止せず、中身を分解して、自分で選ぶ。買えない俺たち庶民こそ、1円のコストにシビアでいたい。今日の記事が、その材料になればうれしいです。✊

で、さいごに一個だけ。レバナスを持ってる人も、これから考えてる人も、まずは自分が持ってる(買おうとしてる)投信の信託報酬を、目論見書で一回のぞいてみてください。📄「なんとなく高そう」を「年◯%」の数字に変えるだけで、見える景色がけっこう変わります。僕もそこからでした。

※本記事は筆者の個人的な経験と考えを共有するものであり、特定の金融商品の購入・売却を推奨するものではありません。信託報酬・コスト等の数値は執筆時点で運用会社の公開資料を確認したものですが、改定される場合があります。投資にあたっては必ずご自身で最新の目論見書をご確認のうえ、自己責任でご判断ください。