おはようございます!レバナス父さん(@levanasu_papa)です。

先週は「夫婦でお金の方向をそろえる話」を書きました。今日はその続きです。テーマは我が家の“出口・将来設計”。夫婦で足並みをそろえたら、次は「で、このお金、最後どうするの?」を考える番です。

最近、ふと思うんです。「このレバナス、いつまで握って、最後どうするんだろう?」って。

投資の世界では「握り続けろ」「狼狽売りするな」とよく言われます。僕もそう思って4年握ってきました。でも、よく考えると——“無限に握り続ける”って、実はゴールじゃないんですよね😅 いつか、子どもの教育費がいる。いつか、自分も働けなくなる。お金は「使うとき」が来て、はじめて意味を持つ。

登山にたとえると分かりやすくて。事故の多くは、登りじゃなく”下山”で起きるって言いますよね🏔️ 投資も同じで、積立(登り)はみんな夢中で語るのに、取り崩し(下山)の地図を持ってる庶民は驚くほど少ない。でも本当に足を踏み外したらマズいのは、下りのほうなんです。今日はその“下山ルート”を、46歳のうちから下書きしておこう、という話です。

だから今日は、答え合わせじゃありません。「正解はこれだ!」なんて言えるほど、僕は出口を通過していない。ただ、地図だけは、今のうちに広げておきたい。そんな気持ちで、我が家のこれからの30年を、ちょっとのぞいてみます👇

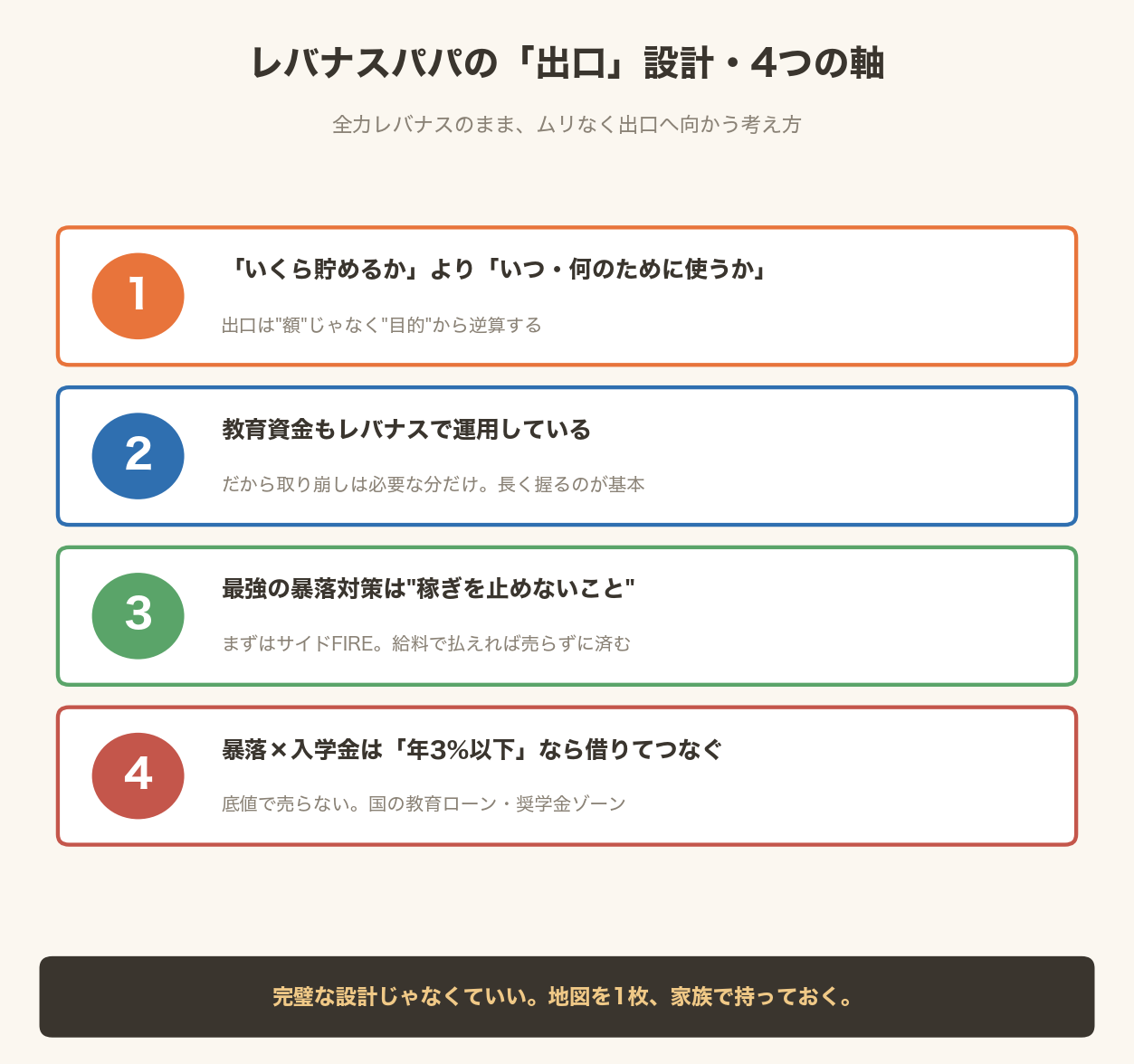

先に結論を置いておきます。我が家の出口は、こう考えています👇

- ✅ 出口は「いくら貯めるか」より「いつ・何のために使うか」から逆算!🗺️

- ✅ 教育資金もレバナスで運用している。だからこそ「暴落と教育費が重なる」対策が出口の肝

- ✅ レバナスは長く握り、取り崩すのは一括じゃなく「必要な分だけ」

- ✅ いちばんの守りは取り崩しじゃなく“辞めないこと”!働いてる限り、教育費は給料から払える💪

- ✅ それでも暴落とまとまった出費が重なったら——レバナスを底値で売らず「年3%以下」なら教育ローンでつなぐ

- ✅ 狙うのは攻めた数字!でも足元に「最悪コレは守る」防衛ラインを一枚だけ敷く🔥

最初に、正直に白状します。我が家は、子どもの教育資金もレバナスで運用しています😅「教育費こそ手堅く」が世間の定石なのは、もちろん分かっています。でも実は我が家、もともと入っていた学資保険を解約して投資に振り切ったくらいなので、教育費を投資に乗せること自体に、今さら迷いはなかったんです😅 それでも我が家は——皮算用せず、保守的に低く見積もっても“最低ライン”は届くと踏んだ上で、教育費も含めてレバナスに乗せています(※生活防衛資金だけは別で確保)。この「守り/攻めの分け方」は、こちらの記事で詳しく書きました。

ただ、教育費をレバナスに乗せている以上、「暴落と“使うとき”が重なる」リスクは、よその家より現実的です。だから出口でも、レバナスはできるだけ長く握りつつ、必要な分だけ取り崩す。そして、まとまった出費が暴落とドンピシャで重なった時は、“労働”と“安い借入”でしのぐ——という設計にしています。なぜそうなったか、順に書いていきます。

我が家のお金、これからの30年をのぞいてみる🔭

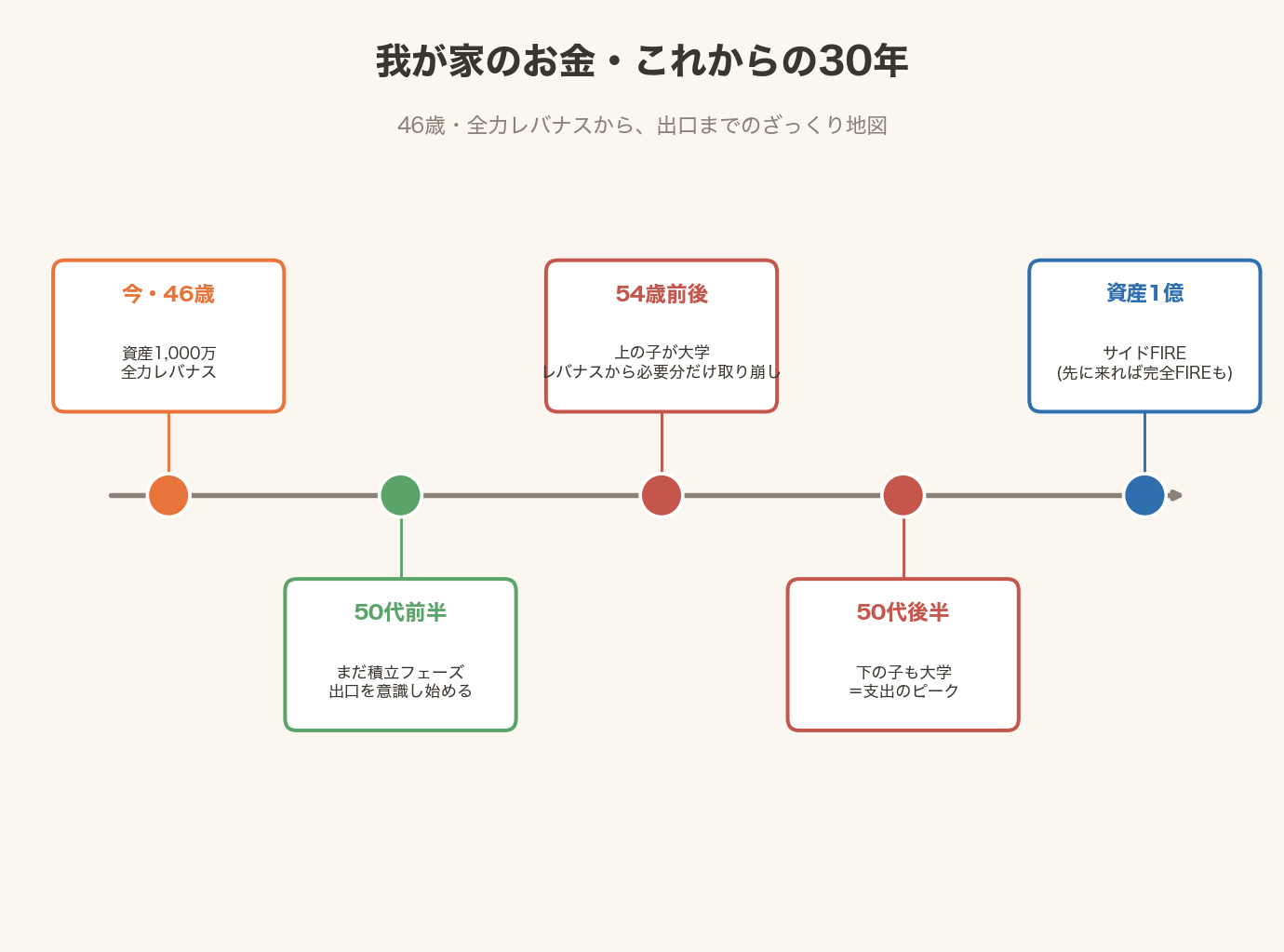

まず、難しい理論の前に。「これから我が家に何が起きるか」を、時間の流れで並べてみます。お金の設計って、グラフより先に“人生の予定表”から考えたほうが、絶対に腹落ちするからです。僕は今46歳、妻、子どもは8歳と4歳。ここを起点に、未来を実況してみます。

【50代前半】まだ“積み立てる”時期。でも出口がチラつき始める

50歳を過ぎたあたり。子どもはまだ小中学生で、教育費の本番はもう少し先。ここはまだ「ひたすら積み立てる」フェーズです。本業を続けて、種銭を入れて、レバナスを握る。今とそう変わりません。

ただ、この時期から“出口”という言葉が、頭の片隅にチラつき始めるはずです。「あと数年で上の子が大学か」「そろそろ、取り崩しのことも考えないとな」と。準備を始めるのは、この“まだ余裕がある時期”がベスト。崖っぷちで考え始めると、選択肢がなくなりますからね😅

【54歳前後】上の子が大学へ。ここで“取り崩し”が現実になる

我が家の最初の大きな分岐点が、ここです。上の子が18歳=大学進学。僕は54歳くらい。教育費という、避けられない「使うとき」が、いよいよやってきます。

そして僕の出口戦略のいちばん大事な引き金が、これです。我が家は教育資金もレバナスで運用しているので、ここで「レバナスから、教育費を取り崩す」場面がやってきます。ポイントは、一括でドカッと利確しないこと。授業料は4年分が一度に要るわけじゃなく、毎年・分割で出ていきます。だからその年に必要になった分だけを、必要なときに取り崩す——この“need(必要)ベースの取り崩し”を軸にしています。相場がどうこうじゃなく「いるものは、いる」からです。

※ただ、教育費をレバナスに乗せているからこそ、正直いちばん怖いのが「入学金などまとまった出費と、暴落が、ドンピシャで重なる」パターン。レバナスは平気で50〜60%下がります。暴落のド底で、教育費のためにレバナスを泣く泣く売る——これだけは避けたい😨 その対策は、後半の「型③」と「本音」のところでしっかり書きます。

【50代後半】下の子も大学。家計の支出ピーク

上の子に続いて、下の子も大学へ。子ども2人の教育費が重なる、家計の“支出ピーク”がここです。正直、いちばんお金が出ていく時期😱 ここを乗り切れるかどうかが、我が家のお金の設計の最初のヤマ場になります。

で、ここで効いてくるのが“まだ働いている”という事実です。50代後半、僕はまだ現役のつもり。教育費の多くは、レバナスを売らなくても、その時の給料から払える。だから出口でいちばん大事なのは、実は「資産をいくら作るか」より「教育費の時期に、稼ぎ続けていられるか」だと思っています。“辞めない”こと自体が、最強の暴落対策なんですよね💪

【資産が1億に届いたら】FIREという選択肢。でも…

そして、もう一つの引き金。資産が1億円に届いたら、FIRE(早期リタイア)を“選択肢”として考える。これも我が家のざっくりした目標です。

正直に言うと、1億に届いたら、子どもが成人する前でも“サイドFIRE”はすると思います😊 仕事を完全にゼロにするんじゃなく、稼ぎは細くても残しつつ、時間を取り戻す。満員電車や理不尽から少し降りて、家族との時間を増やす。これが今いちばんイメージしている姿です。

さらに欲を言えば——もし1億が“教育費ピークより先”に来たなら、完全FIREも選択肢に入れます🔥 1億あれば、子ども1人の教育費(仮に年150万)は取り崩し1〜2%程度。資産規模からすれば誤差レベルなので、稼ぎを止めても回せる計算になるからです。逆に大学のほうが先に来るなら、無理せずサイドFIREで稼ぎを残して教育費を守る。“1億が先か、大学が先か”で、出口の踏み込み方を変える——そんなイメージでいます。

そして通過点の3,000万・5,000万・8,000万も、「ただ素通りする数字」じゃありません。僕はそれぞれに“意味”を持たせています。3,000万=「最悪リストラされても数年は生きられる」精神的な保険。5,000万=教育費の不安がだいぶ消えるライン。8,000万=働くのが“任意”になり始める。数字はゴールテープじゃなくて、「降りられる扉が1枚ずつ増えていく通過点」なんですよね🔥

皮算用した数字を、「出口」に当てはめてみる💰

ここで、先日の早見表の記事で皮算用した“我が家の数字”を、出口に当てはめてみます。あのときは「いくらになる?」(入口)の話でした。今日はそれを「で、いくら使う?」(出口)に変換するわけです👇

| シナリオ | 60歳での着地(月5万積立) | 出口での使い道 |

|---|---|---|

| 本命🔥 年10%で回ったら |

約1,834万円 | 教育費に1,000万使っても800万以上が手元に残る |

| 夢🚀 レバナスが本気を出したら |

1億円超(30年・年15%) | ここでFIRE/サイドFIREが“選択肢”に乗る |

| 最悪のお守り🛡️ 年5%しか伸びなくても |

約1,218万円 | それでも教育費1,000万は死守できる |

ちなみに「教育費1,000万」の根拠も、ざっくり置いておきます。大学4年間の学費は文部科学省のデータで、国立 約240万/私立文系 約400万/私立理系 約500万超(いずれも1人あたり)。子ども2人だと進路しだいでざっくり500万〜1,100万、ここに下宿が乗ると1人あたり+200万円ほど上振れします。なので我が家は「子2人で1,000万前後(下宿や私立理系なら1,200万〜)」を一つの目安に置いています📚

正直に言えば、僕が狙っているのはいちばん上の「本命」、いや、できれば「夢」のほうです😎 全力でレバナスを握っているのは、ここを取りにいくため。保守的に縮こまるつもりは、1ミリもありません。

ただ——いちばん下の「お守り」の行も、絶対に外しません。これは「目標」じゃなく「最悪、これだけは守る」という防衛ライン。万が一レバナスが期待外れでも、子どもの教育費だけは死守できる。この一番下の行があるからこそ、僕は上の2行に向かって、怖がらず全力で握っていられるんです。攻めの足元に、小さな保険を一枚だけ敷いておく——これが我が家の温度感です🔥

取り崩しの“型”を、3つ並べてみる📊

さて、ここからは少しだけ数字の話。出口=取り崩しには、ざっくりいくつかの“型”があります。「これが正解!」ではなく、「こういう考え方があるよ」という型の紹介として、3つ並べてみます👇

型①:定率で取り崩す(いわゆる「4%ルール」)

有名なのが「4%ルール」。これは「毎年、資産の4%ずつ取り崩していけば、運用を続けながらでも資産は約30年もつ」という、アメリカの研究から広まった“出口の目安”です。たとえば1億円なら、年400万円(=月33万円ほど)。「4%までなら使っても、資産はそうそう尽きない」とザックリ覚えておけばOKです😊(※あくまで目安で、保証ではありません)

ただし、これはS&P500など“比較的おだやかな”指数が前提の話。レバナスみたいに値動きが激しいものに、そのまま4%ルールを当てるのは、僕はかなり危ないと思っています😨 暴落した年に4%抜いたら、資産が回復する前に元本がゴリゴリ削れる「最悪のパターン」になりかねません。

しかも、ここには初心者がハマりやすい落とし穴があります。「平均リターンが良くても、暴落が”来る順番”が悪いと詰む」——これ、専門的にはシーケンスリスク(取り崩し順序のリスク)と呼ばれる、出口でいちばん怖い話です😨 たとえば同じ「平均年10%」でも、取り崩しを始めた直後に暴落が来るのと、後半に来るのとでは、資産の減り方が天と地ほど変わります。積立期(入口)は暴落が”バーゲン”になるのに、取り崩し期(出口)は暴落が”致命傷”になる——この非対称こそ、出口を甘く見てはいけない理由です。※この「順番リスク」は奥が深いので、別記事でじっくり掘り下げます📝

型②:定額で取り崩す(毎年いくら、と決める)

「毎年◯万円ずつ使う」と金額を固定する型。生活費の計画は立てやすい反面、暴落時も同じ額を抜くことになるので、これも値動きの激しい資産とは相性が良くありません。シンプルだけど、レバナス単体だと危うい——という評価です。

型③:長期ホールド × 必要分だけ取り崩し × “つなぎ”の備え(我が家の方針)

で、我が家が今のところ軸にしているのが、これ。レバナス本体は、できるだけ長く“握り続ける”側に置く。教育資金もレバナスで運用していますが、取り崩すのは機械的なルールでなく「必要になった分を、必要なときに」だけ。下落はあっても長期では右肩上がりを信じているから、この基本は変えません。

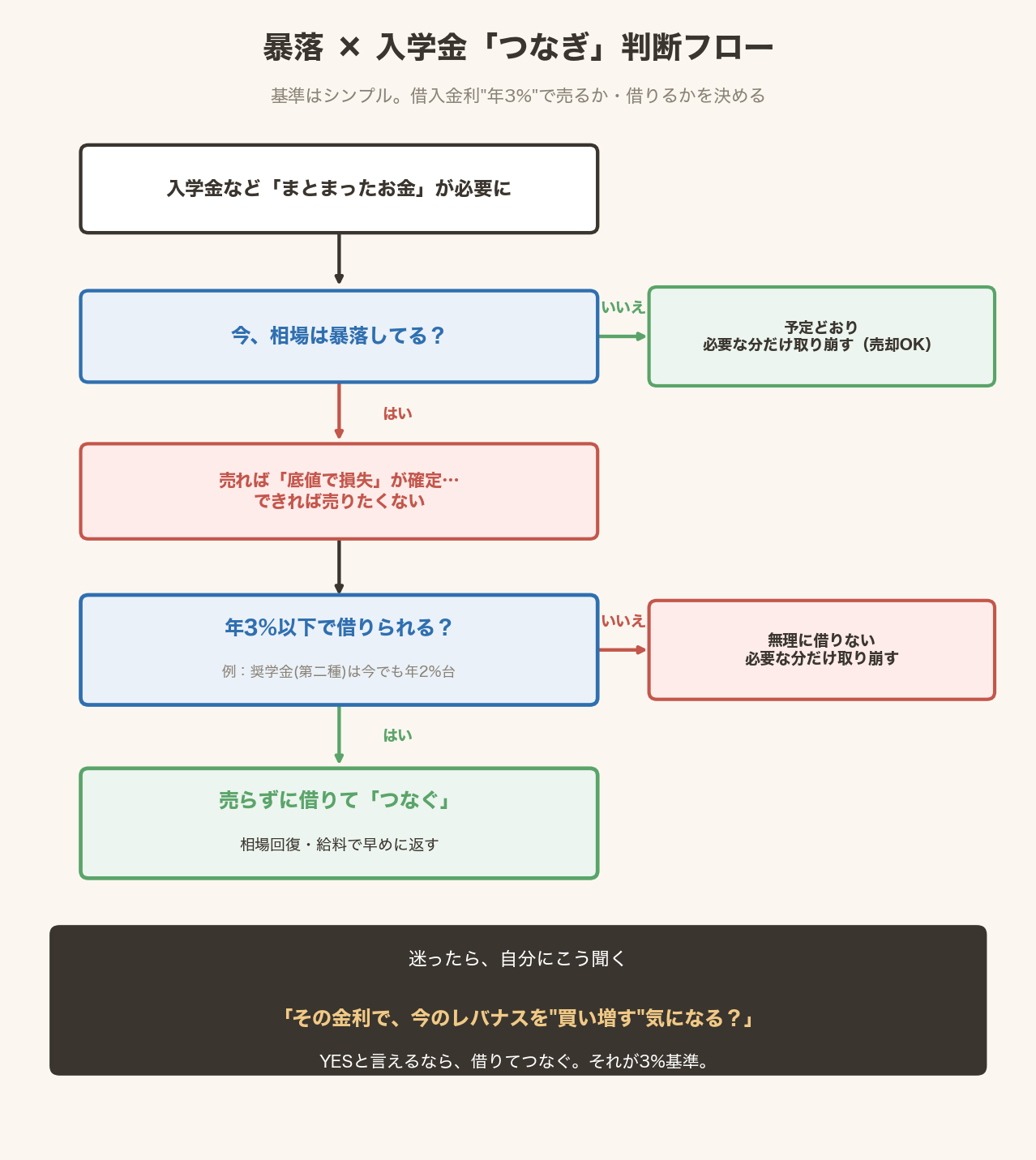

ただ、それでも「入学金などまとまった出費と暴落がドンピシャで重なったら、レバナスを底値で売るしかないじゃないか」という問題が残ります。ここを、我が家は2段構えでしのぎます👇

- ① まず“辞めない”で防ぐ💪……教育費の時期も働き続ける。授業料は一括じゃなく毎年分割で出ていくので、その年の給料から払えれば、そもそもレバナスを売らずに済む。これが一番の防御です

- ② それでも足りなければ“安い借入”でつなぐ🌉……入学金みたいに、まとまった額が一度に要る場面。そこが暴落ド底なら、売って損を確定させるより、低金利で借りてつなぐほうがマシなことがあります

この「②借りてつなぐ」、実は僕の中では過去にも通った道なんです。住宅ローンの繰上げ返済をやめて投資に回した話でも書きましたが、僕は「金利が安い借金は、無理に返さず投資に回す」という考え方をしています。教育費も同じ。安く借りてレバナスを底値で売らずに済むなら、そのほうが合理的だと思うんです。

そして、ここがいちばん大事な発想の転換なんですが——つなぎ融資で借りているのは、本当は”お金”じゃなくて”時間”なんです⏳ レバナスは-60%から戻るのに、数年かかることもザラ。怖いのは入学の年の暴落そのものより、「入学までに相場が戻りきらない」こと。だから安く借りてつなぐ意味は、底値売りを避けるだけじゃなく、レバナスが回復するまでの”時間稼ぎ”にあります。借入で数年の猶予を買って、その間に相場が戻れば、結果として「底で売らずに済んだ」。つなぎとは、金額のしのぎであると同時に、時間のしのぎでもあるんです。

じゃあ「安い」ってどこまで?僕の基準は、ハッキリ“年3%”です。

- 年3%以下で借りられるなら → 売らずにつなぐ(奨学金の第二種=有利子タイプが、今でもおおむね年2%台でこのゾーン。変動ならさらに低い)

- 年3%を超えるなら → 素直に必要分だけ取り崩す(無理に借りてまで持たない)

ここでひとつ、リアルな話を。“国の教育ローン”でおなじみの日本政策金融公庫は、金利上昇で今や年3.75%(2026年5月時点)。実はこれ、僕の3%基準だと“アウト”側なんです😅 ひと昔前は「公庫=安い借入の代表」でしたが、金利は生き物。だから2026年の今なら、僕は公庫で無理に借りるより、奨学金(第二種)でこのゾーンに収まるか確認しつつ、ダメなら必要な分だけ取り崩す。“3%”という自分の物差しを持って、その都度、最新の金利で測り直す——これが大事だと思っています📏

判断に迷ったら、自分にこう聞きます。「その金利で借りてまで、今のレバナスを“買い増す”気になるか?」 暴落時に「売らずに借りて持ち続ける」のは、結局その安値で買い増すのと同じ判断だからです。3%以下なら、僕は「YES」と言える。だからそこが基準です。

整理すると、教育費の暴落リスクに対する我が家の守りは「①基本は給料から払う(=辞めない)→ ②暴落とドンピシャなら年3%以下で借りてつなぐ → ③それも無理なら必要な分だけ取り崩す」の順。レバナスを“底値で売る”のを、できるだけ後ろに回すのがミソです。この順番があるから、教育資金をレバナスに乗せていても、本体は攻めとして思いきり握っていられる。派手さはないけど、夜ぐっすり眠れる出口。これが大事だと思っています😴

で、結局のところ、僕はどうしたいのか🔥

型の話をしておいてなんですが——結局、出口設計でいちばん大事なのは「数字」じゃなかった、というのが僕の正直な実感です。

1億円でFIREしたい気持ちは、もちろんあります。満員電車も、理不尽なことも、いつかは手放したい。でも、それ以上に強いのは、「子どもがやりたいことを、お金を理由に諦めさせたくない」という気持ちです。だから僕の出口は、FIREより先に、まず教育費。順番が、はっきりしているんです。

そして気づいたんです。僕が全力でレバナスを握っていられる理由は、皮肉にも“稼ぎを止めないから”だと。働いて給料が入るから、教育費でレバナスを売らずに済む。売らずに済むから、暴落が来ても握っていられる。だから僕の出口は、いきなり完全リタイアじゃなく、まずは“サイドFIRE”——稼ぎは細くても残しながら、時間を取り戻していく形を考えています。“いつでも辞められる自由”を目指しつつ、当面は稼ぎを残して攻め続ける。そして1億が早く来たら、そこで一気に自由を取りにいく。完全リタイアそのものより、「働き方を自分で選べる状態」のほうが、46歳・子育て真っ最中の今の現実に合っているんですよね😊

もちろん、握り続けるのはメンタルが要ります。2022年に-62%を食らって生き残った話はレバナスを握り続けるためのメンタル術5選に書いたので、暴落が怖い人はそっちもどうぞ。出口を語るうえで、「売らずに持ち続ける筋力」は、結局いちばんの土台になります💪

お金の出口って、「いくら貯まったか」のゲームに見えて、本当は「何のために使うか」の話なんですよね。1億という数字は、“子どもの選択肢を守り、その上で自分も自由になるための手段”。目的と手段を取り違えないこと——これが、出口を考えていていちばん腹落ちしたことでした😊

……結局これ、子に“金で諦めさせない”ための賭けなんですよね。

まとめ:出口は“いつか考える”じゃ、遅い🗺️

最後に、今日の話をまとめます👇

- ✅ “無限ホールド”はゴールじゃない。お金は「使うとき」が来て意味を持つ

- ✅ 我が家の出口の引き金は2つ。①子どもの教育費(needベース)②資産1億でFIREを“選択肢”に

- ✅ 教育資金もレバナスで運用。だから取り崩すのは一括じゃなく「必要な分だけ」、長く握るのが基本

- ✅ 最強の暴落対策は取り崩しじゃなく“辞めないこと”!給料から払えれば、そもそも売らずに済む💪

- ✅ まとまった出費と暴落が重なったら、「年3%以下」なら教育ローンでつないで、底値売りを回避🌉

- ✅ いちばん大事なのは数字じゃなく、「何のために使うか」。出口は“額”より“目的”から逆算!

出口設計って、リタイア直前の人が考えるもの、と思われがちです。でも僕は、むしろ“まだ先”の今こそ、地図を広げておくべきだと思っています。崖に着いてから考えるのと、地図を持って歩くのとでは、道中の安心感がまるで違う。完璧な設計じゃなくていい。ざっくりした地図を1枚、家族で持っておく。それだけで、今日の積立の意味が、ぐっと変わってきます😊

📅 次回予告(6/27 土)

「夫婦でそろえる」→「出口・将来設計」と書いてきて、来週6/27(土)は「子どもへの金融教育」。夫婦で方向をそろえ、将来の地図を描いたら、最後はそれを“次の世代へどう手渡すか”。我が家が子どもにお金とどう向き合わせているか、背中で見せている話を書きます。お楽しみに😊

📌 ご注意

※1つだけ正直に。レバナスは値動きの特性上、原指数(NASDAQ100)が元の水準まで戻っても、価格は戻りきらないことがあります(いわゆる減価・経路依存)。おまけに為替(ヘッジなし)や売却時の税金(約20%)も、出口では地味に効いてきます💱 「戻ったら全部戻る」と思い込まないのが、下山の事故を防ぐコツです。

本記事は筆者の個人的な体験と将来の“ざっくりした設計図”をまとめたものです。特定の金融商品・投資手法・取り崩し方法・借入を推奨するものではありません。「4%ルール」や金利・各種制度をはじめ本文中の数字はあくまで一般的な考え方の紹介であり、将来の成果を保証するものでも、最新・正確を保証するものでもありません。教育ローンや奨学金の金利・条件は必ず各機関の最新情報をご確認ください。出口戦略・取り崩し・借入・FIREの判断は、ご自身の家計・リスク許容度・ライフプランに応じて、自己責任でお願いいたします🙏

コメント