おはようございます!レバナス父さん(@levanasu_papa)です。

突然ですが、「皮算用」って、楽しくないですか?😊 電卓を叩いて「月3万を20年積み立てたら…」とニヤニヤする時間。あれ、僕は大好きです。

でも世の中の積立シミュレーション記事って、いい数字を見せるだけ見せて終わるか、逆に最初から説教くさいかのどっちかが多い。なので今日は、前半で堂々と皮算用し、後半でちゃんと現実に戻ってくる——そんな記事を書きます。月5千円〜5万円×10年〜30年の「積立早見表」も自作したので、保存して使ってください👍 今日のテーマをひとことで言うなら——「庶民が月いくらかをコツコツ積み立てて、『億り人』に手が届くのか?」。その答え合わせをしていきます😊

……ただ、先に種明かしをしておくと。この記事、見た目は「お金(いくら増えるか)」の話ですが、本当の主役は「時間」です。同じ月3万でも10年と30年では桁が変わる。そして46歳の僕には、その“30年”がもう残っていません。お金は後からでも稼げるけど、時間だけは買い戻せない——のが普通です。でも僕は、その“買い戻せないはずの時間”を、レバレッジという倍率で取り戻しにいっている。若い人には「時間」という最強の武器が、僕みたいな中年には「時間が無い」という最大の制約がある。早見表は、その残り時間とどう向き合うかの地図でもあるんです🕰️

結論:皮算用で終わらせず、「自分の行」を選んで続ける💡

先に結論から書きます👇

ズバリ数字だけ言うと——「月3万円を30年」積み立てた着地は、S&P500(年5%)で約2,507万円、NASDAQ100(年10%)で6,838万円、レバナス(年15%)なら2.1億円。同じ月3万でも、握る商品でケタが変わります。「庶民でも億り人になれるのか?」の答えは、条件しだいで“イエス”——ただし、おいしい話には続きがあるので、最後まで読んでください👇

- 月3万×20年(年5%)で約1,238万円。元本720万に対して+518万——複利、やっぱりすごい!✨

- NASDAQ100(年10%)なら、月5万×30年で1.14億円。早見表の右下は、もう庶民の手が届く世界🌈

- そしてレバナス(年15%)なら、同条件で3.5億円。NISAの外側にある景色で、我が家の主力はまさにここです😎

- ただし——46歳の僕に「30年」の行は、実質ありません😇 早見表は「全部選べる」ように見えて、期間だけは年齢が勝手に決めてくる

- 「年5%」は“毎年5%”じゃない。マイナス30%の年も普通に来る(ここを誤解すると退場します)

- そして最大の敵は利回りじゃなく、「途中でやめちゃうこと」

- だから結論は、「自分が60歳まで続けられる行」を1つ選んで、淡々と続ける。これだけです

なお、3本の想定ファンドはこうです👇

- 年5%=S&P500。過去平均(年10%前後)から5ポイント割り引いた、いちばん保守的なライン

- 年10%=NASDAQ100。過去平均(年15%前後)から、同じく5ポイント割り引いた数字

- 年15%=レバナス(NASDAQ100×2倍)。過去実力(年20%前後)から5ポイント割り引いた、我が家の本命

ポイントは、3本とも「過去実力から一律5ポイント割り引いた」同じ物差しで揃えていること。S&P500だけ厳しく、レバナスだけ甘く——みたいな“いいとこ取り”はしません😎(ただしレバナスの15%は、後で書く理由で「うまくいけば」側に寄った数字なので、そこだけは正直に注記します)

登場ファンドは、先日の検証記事(レバナスは長期投資に向いてるのか?)と同じS&P500・NASDAQ100・レバナス(NASDAQ100×2倍)を主役にしています(検証記事では、さらに過激な「3倍」も比べています)。合わせて読むとつながります💡

それでは、いちばん手堅いところから順に、一段ずつ夢をデカくしていきましょう😊

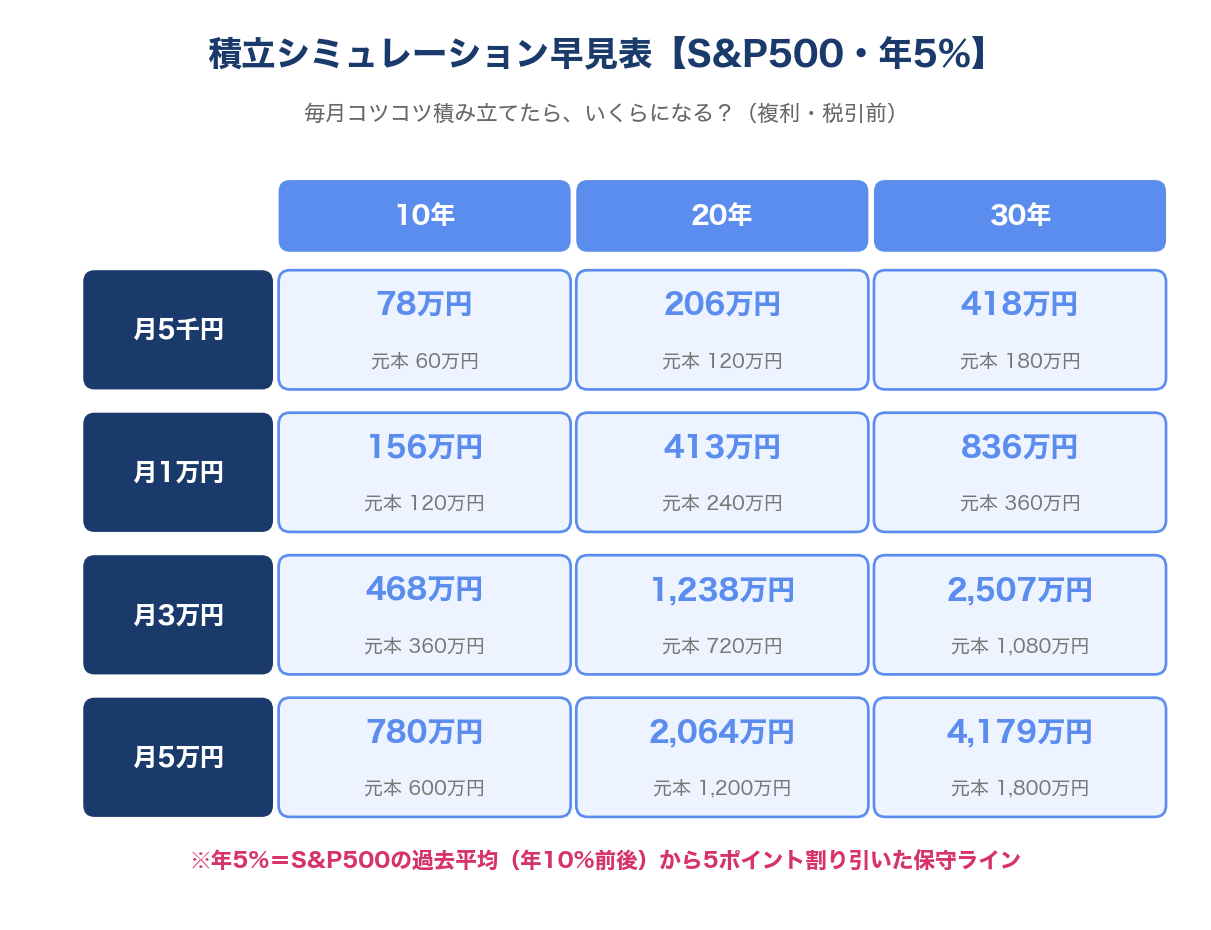

いちばん保守的に。年5%で積立したら、いくらになる?

まずは想定ファンドS&P500から。3本の中でいちばん値動きが穏やかな“優等生”です。過去平均の年10%をそのまま信じず、5ポイント引いた「年5%」まで割り引いて計画を立てる——これが一番保守的なラインです。インフレ・為替・「昔ほど儲からないかも」を全部呑み込んだ保守ライン。金融庁の「資産運用シミュレーション」でも、年3〜5%あたりが例としてよく使われる水準です。税引前・複利でこうなります👇

派手さはありませんが、よく見てください。月3万×20年で1,238万円(元本720万)。つまり518万円が“勝手に”増えた計算です。518万円って、庶民パパが残業と節約だけで作ろうと思ったら何年かかるか……🥲

そして大事なのは、同じ月3万でも「10年→468万、20年→1,238万、30年→2,507万」と、後半ほど加速していること。10年目→20年目で+770万、20年目→30年目で+1,269万。複利は“後半が本体”なんです。早見表を横に読むと、これが一目で分かります💡

……と、ここまでが「いちばん手堅い土台」。でも皮算用の本番は、ここからです😏 同じ積立でも、もう一段ギアを上げたらどうなるのか——次はNASDAQ100(年10%)の世界へ👇

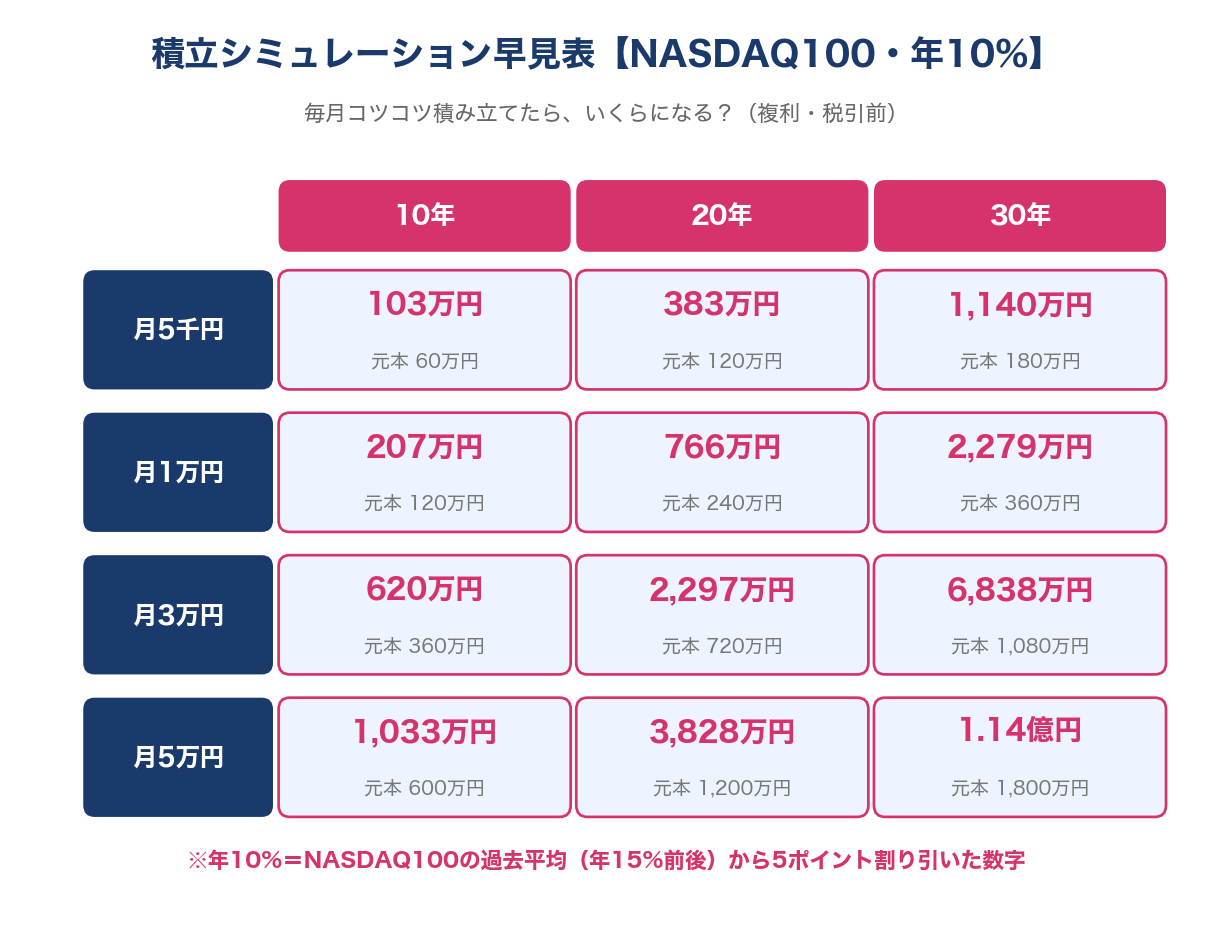

一段ギアを上げる。NASDAQ100(年10%)で回ったら、こうなる🌈

年10%の根拠から先に言っておきます。NASDAQ100(米ハイテク中心の指数)の過去の超長期リターンは、年15%前後。さっきのS&P500(年10%前後)より一段上です。今回は3本とも同じ物差しにするため、その実力から5ポイント割り引いて「年10%」で計算します。つまり「ハイテク集中のNASDAQ100を、あえてS&P500並みに保守的に見積もっても」これだけ伸びる、という想定です。だからこそ、皮算用するのにちょうどいい👇

……右下、見ました? 月5万円×30年で「1.14億円」。元本1,800万円が、6倍超です。月3万円でも30年なら6,838万円。庶民が、月3万で、7,000万弱。FIREや「億り人」という言葉が、急に他人事じゃなくなってきますよね😍

もっと言うと、月5千円ですら30年で1,140万円。ペットボトル1本我慢するレベルの金額が、30年後に四桁万円になる。これが複利の力で、若い人に「とにかく早く始めろ」と言われる理由がこの表に全部詰まっています。

ここからが本題。レバナス(年15%)——僕が全力で握っている世界🚀

さて、ここまでのNASDAQ100(年10%)、楽しかったですか? 月5万×30年で1.14億円。……でも、正直に言わせてください。僕にとっては、これでも“ぬるい”んです。

誤解しないでほしいのですが、S&P500やオルカンを否定する気はありません。非課税で、暴落も浅くて、夜もぐっすり眠れる。「ちゃんとした、優等生の答え」です。多くの人にとっては、それが最適解でしょう。それは本気でそう思います。

でも僕はレバナス父さん。我が家の主力は、S&P500でもオルカンでもなくレバナス(NASDAQ100×2倍)一本です。なぜか。優等生の答えからは、優等生の人生しか出てこないから。庶民が庶民のまま、年10%でコツコツ——それも立派です。でも僕は、その“ぬるい正解”の外側にある景色を、どうしても自分の目で見たい。だからリスクを取る側に回りました。

皮算用の前提はこうです。NASDAQ100自体の過去約40年(設定来)のリターンは年15%前後。レバナスはその2倍——と言いたいところですが、日々の値動きで目減りする“減価”や信託報酬、借入コストがあるので、単純に2倍にはなりません。それでも過去40年のバックテストでは年20%前後になった期間もあった。ここでも数字は盛らず、ほかの2本と同じ物差しで実力20%から5ポイント引いて「年15%」で計算します。それでも——👇

※この「年15%」は、ボラ(値動きの荒さ)や金利が落ち着いた“好条件が続いた場合”の数字です。相場が荒れると2倍レバレッジ特有の「減価」が効いて、年10%以下、最悪マイナスに沈む年もあります。S&P500やNASDAQ100は“点”で測れますが、レバナスだけは“幅”で見てください。

月5万×30年で3.5億円。月3万でも2.1億円。……控えめに見積もって、これです。冒頭の問い「庶民でも億り人になれるのか?」の、これがレバナス版の答えです。“億り人”どころか、ケタを一つ間違えたかと思う数字でしょう?😏NASDAQ100(1.14億円)の、さらに3倍。同じ月5万、同じ30年、握る商品が違うだけで、ケタが一つ変わる。これが、優等生の答えの“外側”に広がっている景色です。S&P500でコツコツしていたら、一生お目にかかれない数字です😍

ここで一つ、面白いカラクリに気づいた人がいるかもしれません。NASDAQ100が年10%、レバナスが年15%——倍率は「2倍」のはずなのに、年率は1.5倍しか差がない。これは僕の数字の盛り忘れではなく、2倍レバレッジ特有の“減価”が、せっかくの2倍を年率ベースで削っている証拠なんです。値動きが荒いほど、日々の上げ下げで複利がジワジワ目減りする。だから「2倍だから年率も2倍」にはならない。それでも30年も複利を回すと、その年率1.5倍差が最終額では約3倍差(1.14億→3.5億)にまで開きます。レバレッジとは、減価というコストを払って“複利が効く時間”を前借りする道具——そう理解しておくと、この数字に振り回されずに済みます💡

それともう一つ、フェアに言っておきます。この「3.5億円」は“点”の数字ですが、レバナスの未来は本当は“点”じゃなく“確率の幅”です。S&P500やNASDAQ100なら、いちばん起こりやすい真ん中(中央値)と、この早見表の数字はそう大きくズレません。でもレバナスは違う。当たれば3.5億の上振れもあるかわりに、いちばん起こりやすい“真ん中の未来”は、この数字よりずっと下に来る可能性が高い。「3.5億になる確率が高い」とは、僕は一言も言っていません。あくまで“好条件を引けたときの上限に近い皮算用”として見てください。早見表の数字は、レバナスにおいては「ゴール」ではなく「いちばん運が良かったときの上限」——その距離感だけは、握る前に必ず持っておいてほしいんです。

もちろん、ここに賭けるからには覚悟がいります。この数字の裏には、4つの“取っているリスク”がある。隠さず書きます。そして、全部わかった上で、僕は1ミリも降りる気がありません。

- 途中で「資産が半分以下になる暴落」が、何度も来ます。過去のNASDAQ100には−80%級の場面すらあった。レバナスならもっと深い。——でも僕は、2022年に資産が半分以下に溶ける中で、むしろ買い増しました。暴落は、安く口数を仕込めるバーゲンです

- レバナスはNISA対象外。利益から税金約20%が引かれます。「非課税」という盾を自分から捨てている。——上等です。非課税の1.14億より、課税後でも手元に残る額が大きい方を、僕は選びます

- 年15%が続く保証は、どこにもありません。過去がそうだっただけ。——当たり前です。保証された未来に、3.5億円なんてご褒美はぶら下がっていません

- そして、この早見表は“ドルの世界”の数字です。僕の主力(auAM レバレッジNASDAQ100)は為替ヘッジなし。同じ運用成績でも、円高に振れた分だけ円での手取りは目減りします。3.5億円は「円安・円高を一切織り込んでいない」皮算用——ここは正直に頭の隅に置いておいてください

「教育費がかかる46歳が、NISAも使えるこのご時世に、課税のレバナス全力? 正気か?」——正気です。だけど、何か?😎 僕は本気で、これが自分にとっての正解だと思って握っています。だから人に勧める気はサラサラありません。勧められて買うようなものじゃない——自分の頭で考えて、自分でリスクを選び取った人間だけが握れる商品です。僕は、自分の意思でその席に座っています🔥

なぜ僕がそこまでレバナスに賭けているのか——2022年に資産が−62%まで溶けた話も含めて、動機のすべてはこちらに書きました👇

👉 なぜ僕はレバナスを買い続けるのか|40代パパが−62%を生き残って積立する理由

……ただ、ここまで読んで「父さんが勧めないって言うほど、逆に気になる」と思った人。その気持ち、すごく分かるので、あえて水を差します。「選ばれた人だけの席っぽいから座りたい」は、いちばん危ない動機です。レバナスは、かっこいいから握るものでも、誰かに憧れて握るものでもない。−98%級の谷を、自分の頭で「それでも握れる」と心底納得できた人だけのものです。少しでも「人が言ってたから」「父さんがやってるから」が混じるなら、その時点でやめておいたほうがいい。谷で握れるのは、最後は自分で選んだという確信だけだからです。まずはNISAでS&P500やオルカン——これが大多数にとっての正解で、僕はそれを1ミリも否定しません😊

ちなみに「非課税の安心を取るか、枠を捨ててでも高いリターンを狙いにいくか」——この天秤の話は、それだけで一本書ける重いテーマです。近いうちに、正面から比較する記事を出しますのでお楽しみに🔥

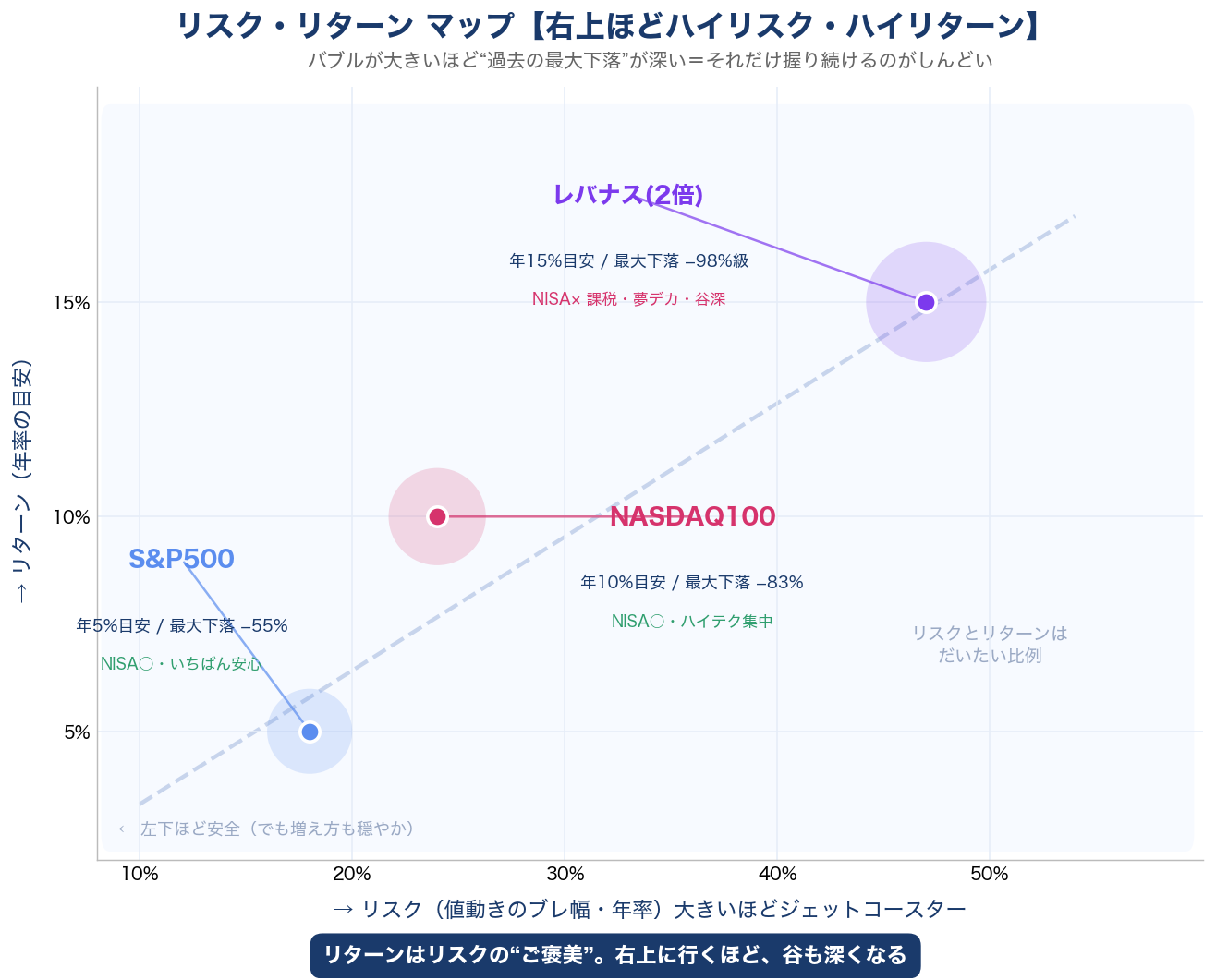

「狙う数字がデカいほど現実がキツい」を1枚の図にすると、こうなります👇 横軸がリスク(値動きのブレ幅)、縦軸がリターン。右上に行くほどハイリスク・ハイリターンで、バブルが大きいほど“過去の最大下落”が深い=それだけ握り続けるのがしんどい、という図解です。

3本がきれいに右肩上がりの斜めライン上に並んでいるのが分かります。リターンが欲しければ、その分のリスク(ブレ幅)を必ず引き受けることになる。レバナス(2倍)の最大下落は−98%級。タダで右上に行ける近道は、この図のどこにもありません。

ちなみに、レバナスのさらに上には「3倍(TQQQ型)」という、もっと右上の世界もあります。でも過去をたどると最大下落は−99.97%。ほぼ全損です。僕はここには行きません。2倍が、僕がギリギリ握り続けられる限界。だから今日の早見表にも入れていません🫠

※2倍・3倍の最大下落(−98%級/−99.97%)は、NASDAQ100の設定来データから倍率分を再現して算出した理論値です(実在ETFの公式記録ではありません)。詳しい前提は検証記事に書いています。

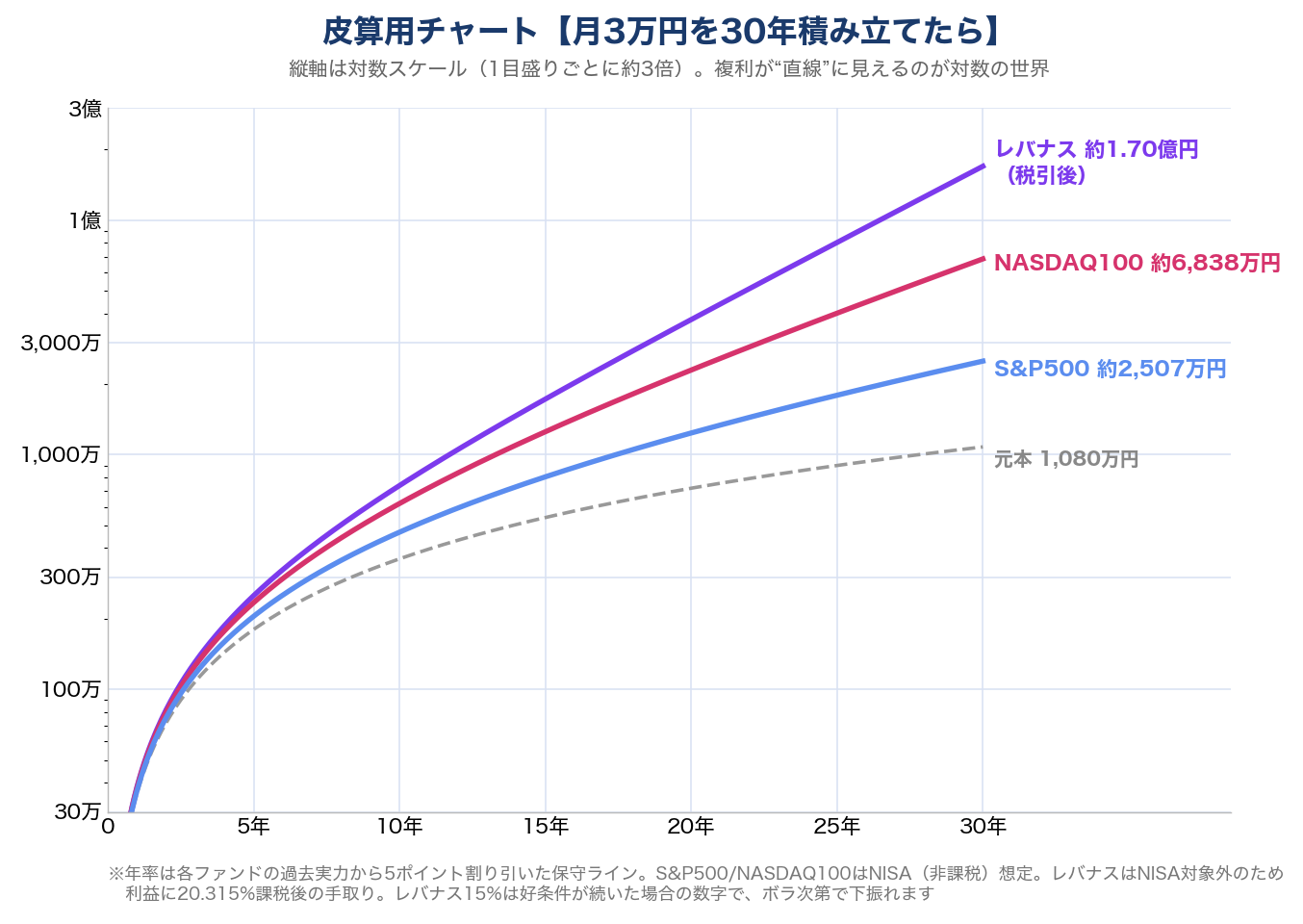

最後に、3本の総集編。月3万円を30年、各ファンドで積み立てたらを1枚のチャートにしました。縦軸は対数スケール(1目盛りごとに約3倍)なので、複利が“直線”に見えます👇

注目ポイントは2つ。①レバナスだけNISA対象外なので税引後にしてあります。課税のハンデを背負ってなお、30年握れたら月3万でレバナス約1.70億。非課税のNASDAQ100(約6,838万)の2.5倍、S&P500(約2,507万)の実に6倍超です。②ただし——これは何度でも書きます。レバナスのこの線は「好条件が続いた場合」の、いちばん明るいシナリオ。相場が荒れれば減価で大きく下振れて、NASDAQ100にすら負ける年もあり得ます。この一番明るい線の裏には、いつもこの但し書きが貼ってある——そう思っておいてください🔥

もちろん、この線の途中には資産が半分〜9割消える谷が隠れています。チャートには谷は描かれません。でも、その谷で降りない自信があるかどうか——それだけが分かれ道。僕は2022年の谷を、買い増しで乗り越えました。だから次の谷も、握ります。

さて。ここまで、S&P500(堅実)→NASDAQ100(伸び)→レバナス(夢)と、一段ずつ皮算用のギアを上げてきました。3枚の早見表が、これで出そろいます。……でも、ここまでが今日の前半戦。どの早見表にも“書いていないこと”が、実は3つあります。「いや、3.5億とか言われても、もっと地に足のついた話が聞きたい」——その声こそ、ここから先の本題です。皮算用の熱が残っているうちに、ちゃんと現実に戻ってきましょう😊

ここで現実に戻ります。早見表に書いていない「3つの現実」

さて、ここからが今日いちばん書きたかったことです。この早見表、眺めているだけだと大事なことが3つ抜け落ちます。46歳の僕が、自分に言い聞かせる意味も込めて書きます。

現実①:46歳の僕に、「30年」の行は実質ない😇

早見表って、ぜんぶのマスを自由に選べる気がしますよね。違うんです。「期間」は自分で選べない。年齢が勝手に決めてくるんです。

僕は46歳。60歳まであと14年。つまり、さっき皮算用した「30年の列」は、僕の人生にはもう存在しません。20年の列ですら、66歳まで働いて積み立て続ける前提です。1.14億円のマスは、僕がどう頑張っても選べない。これが早見表のいちばん残酷で、いちばん大事なところです。

でも——ここで、僕がS&P500じゃなくレバナスを握っている理由が効いてきます。時間が足りないなら、その足りない時間を“倍率”で買い戻せばいい。複利の伸びでざっくり言うと、年5%のS&P500を約40年運用した距離に、年15%のレバナスなら14年で届きます(※あくまで複利倍率での例え。実際は積立や道中の暴落で変わります)。若い人は“時間”で勝てる。でも時間で勝てない46歳の僕は、倍率で時間を取り戻しにいく。失った「30年の列」どころか、レバナスという“タイムマシン”なら14年で、それ以上の距離を踏みにいける——これが、教育費を抱えた46歳がそれでもレバナスに全力な、いちばん理屈っぽい理由です🕰️

……とはいえ、ここでも正直に。この「14年で追いつく」も、年15%が続いた“好条件側”の計算です。さっき書いたとおり、レバナスの真ん中の未来はこれよりずっと下に来る可能性が高い。だから僕がやっているのは「14年で確実に追いつく賭け」じゃなく、「うまくいけば14年で大きく前借りでき、外せば年数をかけても届かないかもしれない賭け」です。タイムマシンは、行き先が保証された乗り物じゃない——そこまで分かった上で、僕は乗っています🔥

もちろん、攻めずに守るだけでも絶望じゃありません。試しに「60歳まで14年」で計算すると、月5万×14年=約1,218万円(年5%・元本840万)。年10%なら約1,834万円。46歳からでも、四桁万円には十分届くんです。30年の列が消えた人間がやるべきことは、嘆くことじゃなく、「残された列の中で、月額をどう確保するか」に頭を切り替えること。期間が選べないなら、動かせるのは金額だけですから🔥

それと、もう一つだけ希望を。「60歳まで14年」と書きましたが、実は60歳でポンと全額現金化するわけじゃありません。取り崩しながらでも運用は続くので、“複利が働く期間”はもっと長いんです。つまり46歳でも、運用期間そのものは20年以上ある。この「出口側で期間を伸ばす」考え方は、今週土曜の記事でじっくり書きます😊

現実②:「年5%」は、毎年5%ずつ増えるという意味じゃない

これ、シミュレーションの一番危ない誤解です。年5%はあくまで“長期の平均”。実際の相場は、+30%の年もあれば−30%の年も普通に来ます。早見表のカーブみたいに、毎年なめらかに増えていく資産残高はこの世に存在しません。

むしろ積立の途中では、「3年積み立てたのに元本割れ」みたいな期間が当たり前に発生します。ここで「シミュレーションと違う!」と狼狽して売ってしまうと、早見表の数字は永遠にやってきません。実際にNASDAQ100の過去40年データを掘ると、暴落で資産が半分以下になる場面を何度もくぐり抜けて、あの右肩上がりがあることが分かります。詳しくはこちらで検証しています👇

👉 レバナスは長期投資に向いてるのか?40年分のデータで検証した結論

現実③:最大の敵は利回りじゃなく、「やめちゃうこと」

早見表の数字には、実は隠れた前提があります。「10年なり30年なり、一度もやめずに積み立て続けた場合」という前提です。

そして体感ですが、これがいちばん難しい。やめる理由は暴落だけじゃありません。車の買い替え、子どもの進学、住宅の修繕、収入減——家計のピンチは向こうから定期的にやってきます。そのたびに「今月は積立止めようか…」の誘惑が来る。

だからこそ、早見表で選ぶべきは「一番大きい数字の行」じゃなく、「何があっても続けられる行」なんです。月5万で2年やってやめるより、月1万を14年続けるほうが強い。背伸びした積立額は、皮算用の上では勝っていても、現実では続きません。利回りは選べないけど、「続けられる金額設定」は自分で選べる——ここが庶民の唯一のコントロールポイントです👍

そして、いちばんやめたくなるのはやっぱり暴落の真っ最中。その「握り続けるための具体的なメンタルの保ち方」は、−62%を生き残った経験から5つにまとめてあります👇

👉 【暴落前に書いておく】レバナスを握り続けるためのメンタル術5選

それと、これは覚えておいてほしいのですが——どうしてもキツい月は、ゼロにするより「減らす」を選んでください。月5万がしんどいなら、数ヶ月だけ月1万に落とす。家計に余裕が戻ったら、また5万に戻せばいい。大事なのは「口座から完全に降りない」ことです。

というのも、これまで積み立ててきた分には、その間もずっと複利が効き続けているから。新規の積立額を一時的に絞っても、すでに育ち始めた“本体”の成長は止まりません。「満額か、ゼロか」の二択で考えてやめてしまうのが一番もったいない。金額は、家計に合わせて伸び縮みさせていい。続けてさえいれば、複利はちゃんと仕事をしてくれます😊

……で、ここまで書いて、勘のいい人はツッコみたくなっているはずです。「最大の敵はやめることだって言うなら、いちばんやめたくなる商品=レバナスを主力にしてる父さん、矛盾してない?」と。——その通りなんです。じつはこの記事でいちばん「続けにくい行」を選んでいるのは、ほかでもない僕自身。−98%級の谷は、人間に「もう降りろ」と一番ささやいてくる商品ですから。だから僕は、その矛盾を自覚した上で「続けられる仕組み」のほうを必死で固めています。生活防衛資金を分け、教育費の最低ラインは年5%の保守計算で別途踏んで、攻める枠だけにレバナスを置く。握りにくい商品ほど、握り続けられる“土台”が要る——この順番だけは、絶対に間違えちゃいけないと思っています🔥

おまけの現実:税金とインフレの話も、ちょっとだけ

3つの現実でお腹いっぱいかもしれませんが、早見表を実戦投入する前に、あと2つだけ知っておいてほしいことがあります。

税金:早見表の数字は「税引前」です

図にも書きましたが、この早見表は税引前の数字です。普通の課税口座(特定口座)で運用した場合、利益に対して約20%(20.315%)の税金がかかります。たとえば月3万×20年(年5%)の1,238万円——内訳は元本720万+利益518万なので、利益から約105万円が税金で引かれて、手取りは約1,133万円になります。

「100万も持っていかれるの!?」と思いますよね。ここで効いてくるのがNISA口座です。NISAならこの税金がまるごとゼロ。つまり早見表の数字が、ほぼそのまま手取りになる。しかも新NISAのつみたて投資枠は年120万円(月10万円)まで使えるので、今日の早見表の全部の行(月5千〜5万円)が、つみたて枠だけで余裕で収まります(※ただしレバナスはNISA対象外。僕はその非課税メリットを捨ててでもレバナスを選んでいる、というのは前述のとおりです😎)。「どの口座でやるか」だけで100万円単位の差が出るので、ここはケチらず確認しておきたいポイントです💡

インフレ:30年後の2,507万円は、今の2,507万円じゃない

もう一つは物価の話。仮に年2%のインフレが続くと、お金の価値は30年で約45%目減りします。月3万×30年で作った2,507万円の“実質的な価値”は、今のお金に直すと約1,384万円相当。……ちょっとガッカリしますよね🥲

でも、これは見方を変えると「だからこそ積立投資」という話でもあります。同じ30年、現金のまま握っていた1,080万円(月3万×30年の元本)は、実質約596万円相当まで目減りする。つまりインフレの世界では、投資は「増やすため」である以前に「守るため」の手段なんです。早見表の数字を割り引いて見る冷静さと、それでも現金よりずっとマシだという事実。両方持っておきましょう👍

で、我が家はどの行を選んだのか

偉そうに書いてきたので、自分の手の内も晒します。我が家は月3万円の行からスタートしました。最初から5万円にしなかったのは、カッコつけずに言えば「家計的に、それ以上は続く自信がなかった」からです。

そこから固定費の見直しやサブスクの棚卸しで家計の体脂肪を落として、いまは月5万円の行に“引っ越し”しています。順番が大事だと思っていて、「積立額を増やしてから節約で帳尻を合わせる」んじゃなく、「節約で余力を作ってから行を上げる」。これなら相場が荒れても積立が家計を圧迫しないので、やめる理由が一つ減ります😊

60歳まで14年、月5万。年5%なら約1,218万円。我が家の場合、この出口は老後資金というよりまず子ども2人の教育費です。ただし、この年5%・1,218万円は「最低でもこれくらいは」という保守の最低ライン。僕が本当に狙っているのは、その遥か上です。

というのも、肝心の中身(何を買っているか)を正直に晒すと——我が家の積立は、S&P500でもオルカンでもありません。主力は、レバナス一本です。

- 現在の主力はauAM レバレッジNASDAQ100 為替ヘッジなし(設定来からずっと買い続けています)

- あわせて大和レバナス(iFreeレバレッジNASDAQ100)も継続保有

- 入り方は、2022年の暴落の真っ只中で「今が買い場だ」と判断してまず一括投入 → そこからは月5万円を淡々と積立、というハイブリッド

そして、“守りでインデックスも少し”みたいな保険は、かけていません。中途半端に分散したら、リターンも中途半端になる。どうせリスクを取ると決めたなら、信じた一点に、全力で賭ける。S&P500を少し混ぜて安心したい気持ちは、僕の中には一切ありません。攻める枠の中身は、1ミリも日和っていません😎

誤解されたくないので、最後にもう一度だけ。土台はガッチリ固めた上での全力です。生活防衛資金は別で確保、教育費の最低ラインは年5%の保守計算で踏んである。守るお金と攻めるお金を完全に分けて、攻める方は迷わずレバナスにアクセル全開——これが我が家のリアルです。「土台を固める順番」だけは、絶対に間違えちゃいけない。そこさえ守れば、庶民だって、思いっきり攻めていいと僕は思っています🔥

ちなみに、積立額を夫婦で決めるプロセスについては、先週の土曜記事で書いています👇

👉 夫婦でお金の話、できてますか?我が家の“会議しない”すり合わせ術

最後に発想を逆にする。「いくらになる?」より「いくら要る?」

ここまでの早見表は、ぜんぶ「月◯万を積み立てたら、いくらになる?」という“足し算(順算)”でした。皮算用が楽しいのはこっち向きだからです。でも——正直に言うと、家計にとって本当に大事なのは、逆向きの“引き算(逆算)”のほうなんです。

たとえば我が家なら、ゴールはまず「子ども2人の大学費用」。仮に2人で1,000万円要るとして、上の子の入学まであと10年。逆算すると、年5%なら月6万円ちょっと、年10%でも月5万円弱を積み立てておけば届く計算です。——どうですか。「いくらになる?」で夢を見ていた早見表が、「いくら要る?」から読み直した瞬間、急に“やること表”に変わるでしょう?

順算は気分を上げてくれるけど、ゴールを決めてくれません。逆算は、「で、結局おまえは月いくら積めばいいの?」という一番知りたい答えをくれる。早見表は、この両方向から読めてはじめて“地図”になるんです。やり方はかんたんで、①ゴールの金額を決める→②それまでの年数を数える→③今日の早見表で「その年数の列」を縦に見て、目標額に届く行を探すだけ。たとえば「15年で1,000万」なら、年5%の早見表の15年列を上から見て、月3万の少し上あたりが目安——というふうに、今日の3枚だけで逆引きもできます。皮算用で上げた気分を、最後にこの逆算で“やること”へ着地させてください🎯

……と、ここまで読んでくれたあなたに、いちばん持って帰ってほしいものを最後に渡します。この記事で散らばっていた「年齢・金額・利回り」の話を、あなた自身の“一行”を出す3ステップに畳みました。ここだけ埋めれば、もう皮算用じゃなく“あなたの計画”です👇

🧭 あなたの“積立一行”の見つけ方(3ステップ)

STEP1|列を決める(=期間)

「自分が積立をやめる年齢」から今の年齢を引く。それが、あなたが選べるたった一つの列です。30年の列を使えるのは、ざっくり30代前半まで。僕(46歳)は14年の列しか残っていません。列は願望ではなく年齢で決まる——まずここを正直に。

STEP2|行を決める(=金額)

次に金額。基準は「出せる最大額」ではなく、「暴落が来た月でも淡々と払い続けられる額」。少しでも「キツいかも」と感じたら、迷わず一つ下の行へ。続かない月5万より、続く月3万のほうが、早見表の上でも最後は勝ちます。

STEP3|物差しを決める(=利回り)

家計の土台は必ず年5%(S&P500)の表で計画する。NASDAQ100やレバナスの数字は「来たらラッキー」の上振れ枠。守りは保守的な数字で設計し、攻めはその上に乗せる。逆にすると“上振れ前提の家計”になって、暴落の年に崩れます。

——この3つを埋めると、あなたの「月◯万円 × ◯年 = 目標◯◯◯万円」という一行が決まります。僕の一行は「月5万×14年(年5%で約1,218万を最低ライン、攻めはレバナスで上を狙う)」。あなたの一行は、何になりましたか?😊

まとめ:早見表の正しい使い方

最後に、今日の早見表を「眺めて終わり」にしないための使い方をまとめます👇

- ✅ まずNASDAQ100・レバナスの行で思いっきり皮算用する(モチベーションは大事!)🌈

- ✅ 土台(=必要なお金)の計画は、いちばん保守的な年5%(S&P500)の数字で立てる。10%は「来たらラッキー」

- ✅ 攻めるなら土台を固めた“後”に、迷わず全力で。人には勧めないけど、僕はレバナスに本気で賭けている。正気です😎

- ✅ 「自分の年齢で選べる列」を確認する。期間は年齢が決める。選べるのは金額だけ

- ✅ 選ぶのは「一番大きい行」じゃなく「何があっても続けられる行」

- ✅ 元本割れの期間は“予定どおりのイベント”と覚えておく(シミュレーションは平均の話)

- ✅ 口座はNISA優先。早見表の全行がつみたて枠(年120万)に収まる。税金ゼロは正義💰

- ✅ 余力ができたら、節約→行の引っ越しの順番で積立額を上げる🔥

- ✅ 仕上げは逆算。「いくらになる?」だけじゃなく「いくら要る?→月いくら積む?」でゴールから読み直す🎯

皮算用は、ただ気分を上げるための道具じゃなくて、「自分の現在地と、現実的なゴール」を知るための地図です。30年の列がない46歳でも、地図さえあれば迷わず歩けます。一緒にコツコツいきましょう😊

あわせて読みたい

👉 レバナスは長期投資に向いてるのか?40年分のデータで検証した結論

👉 サブスクに年13万円。庶民パパが現役全部さらして「効くサブスク・死んだサブスク」を仕分けした

📅 次回予告:貯めた後の話、します

今日は「いくら貯まるか」の皮算用でした。でも、最後に一つだけ怖い話を。皮算用で築いた“億の山”でも、取り崩しを始めたその年に大暴落が重なると、回復を待てずに削るハメになって、資産寿命が一気に縮みます😱 同じ平均リターンでも、暴落が来る“順番”で結末が変わる——これをシーケンス・オブ・リターンズ・リスクと言って、入口の皮算用と同じくらい出口の順番は大事なんです。本当に難しいのは、「いつ・何のために・どう取り崩すか」。今週土曜(6/20)の「家族とお金」シリーズ第2弾では、庶民パパ家の出口戦略・将来設計を正直に書きます。お楽しみに😊

📌 ご注意

本記事のシミュレーションは一定利回り・税引前で計算した概算であり、将来の運用成果を保証するものではありません。特定の金融商品・サービス等を推奨するものでもありません。投資の判断はご自身の状況・リスク許容度に応じて、自己責任でお願いいたします🙏

コメント