おはようございます!レバナス父さん(@levanasu_papa)です。

先日の出口設計の記事で、「取り崩しでいちばん怖いのは“暴落が来る順番”で、これは奥が深いから別記事で掘ります」と予告しました。今日はその“約束の回収”です。テーマは取り崩しの「タイミング」リスク。むずかしい専門用語は抜きにして、ざっくり言うと「同じだけ貯めても、“いつ暴落が来るか”次第で、資産が長持ちするか早く尽きるかが変わってしまう」という、出口でいちばん大事なのに、いちばん語られない話です。

ただ、いつもの解説記事として書くのは、今日はやめておきます。なぜなら僕は、この“下山”をまだ1ミリも経験していないから。経験者ヅラで語るのは、どうしても嘘くさい。だから今日は、ちょっと変わった形で書かせてください。

✉️ 10年後、56歳くらいの僕へ。

もし君が今まさに、コツコツ積み上げたレバナスを“取り崩しながら生きる下山”を始めようとしているなら——これは、まだ1円も取り崩したことがない46歳の君が、ビビりながら書いた予習メモです。君がもう全部わかっていて「そんなの知ってるよ」と笑うなら、それでいい。でも、もし下山の入口で足がすくんでいるなら、この手紙が少しは役に立つはずです。

前回も書いたとおり、登山の事故の多くは、登りじゃなく“下山”で起きると言います🏔️ 投資もまったく同じで、積立(登り)はみんな夢中で語るのに、取り崩し(下山)でこける人の話は、ほとんど出回っていません。

そして、その“下山の事故”の正体こそが、今日の主役「暴落の“順番”リスク」です。ひと言でいうと——「平均リターンが同じでも、暴落が“いつ来るか”の順番だけで、資産が30年もつか、十数年で尽きるかが決まる」という、ちょっと怖い話なんです😨

……と、未来の君に向けて書き始めたものの、念のため“今このブログを読んでくれている、君以外の人”にも正直に白状しておきます。僕(書いている46歳の今の僕)はまだ、本格的な“下山”=資産を取り崩しながら生きるフェーズには、まったく入っていません😅(どうしても必要なときに、ちょこっと切り崩すことはあります。でも「資産を計画的に取り崩して暮らす」という意味での下山は、1ミリも経験していない)。いまだ全力で買い増している登りの途中です。

だから今日の話、ぶっちゃけ大半は“エアプ”。実体験じゃなく完全に“予習”、というより未来の自分への申し送りです。それでもあえて書くのは、前回と同じで、崖に着いてから慌てるより、まだ余裕がある今のうちに予習だけしておきたいから。

経験者ヅラはしません。「下山したことない奴が、エアプでビビりながら未来の自分に書き残したメモ」として読んでください🏔️

なので、この先の文章は全部、文末に「〜らしい」「〜みたいです」を脳内で付け足して読んでもらえると、ちょうどいい温度感です😅 「ド底で売ると致命傷になる(らしい)」「現金バッファが効く(みたい)」みたいな感じで。エアプなりに調べて腹落ちした話ですが、断言できるほど僕は下山していない——そこだけ忘れずにお願いします🙏

先に、今日の結論を置いておきます👇

- ✅ 取り崩し期は「平均リターン」より「順番」が効く!同じ平均でも暴落の順番で結果が激変する(=暴落の“順番”リスク)

- ✅ 積立期(登り)と取り崩し期(下り)では、暴落の意味が真逆!登りはバーゲン🛒/下りは致命傷☠️

- ✅ レバナスは値動きが激しいぶん、この順番リスクが凶悪化する

- ✅ でも僕の結論は「だったら、ちゃんと“下山”しなければいい」🙅正社員は辞めても、稼ぎ=入金はゼロにしない。=そもそも順番リスクの土俵に乗りきらない

- ✅ それでも“避けられない下山”が人生に2回だけある(教育費ピーク/本当に働けなくなる日)。装備するのは、そこだけでいい🌉

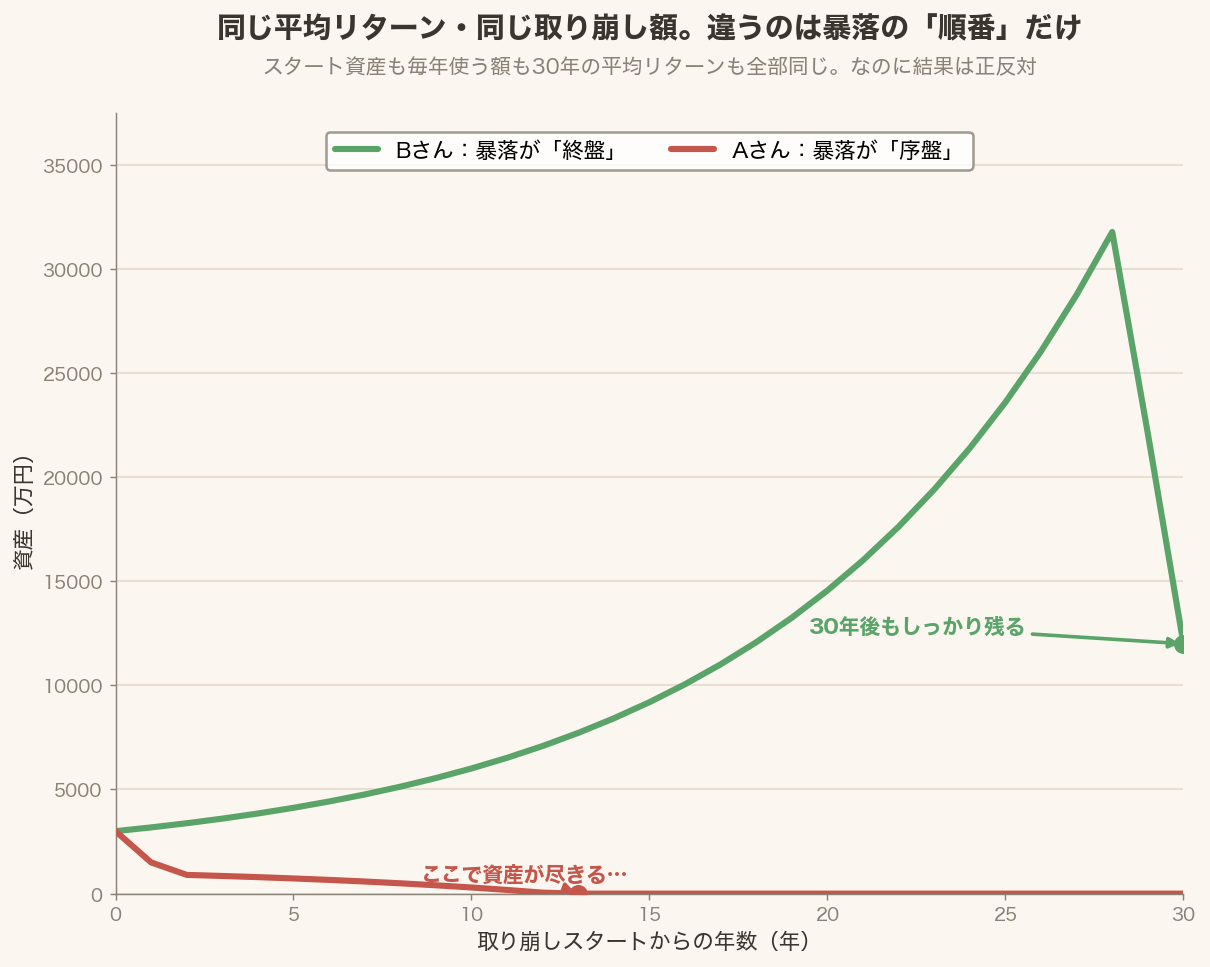

同じ「平均リターン」でも、こんなに差がつく📉

結論:勝負を分けるのは平均じゃなく、暴落が来る“順番”。

まず、いちばん大事なところを数字のイメージで見てください。「スタートの資産も、毎年使う金額も、30年の平均リターンも“まったく同じ”な2人を並べます。違うのは暴落が来る“順番”だけです。

- Aさん(下山の出だしでつまずく)……取り崩しを始めた直後の数年で大暴落。そのあと相場は回復する

- Bさん(下山の終盤で暴落)……最初の数年は好調。暴落はずっと後ろのほうでやってくる

リターンを並べる“順番”を入れ替えただけ。30年トータルの平均リターンは、AさんもBさんも同じです。なのに——結果はこうなります👇

同じ平均リターン、同じ取り崩し額。それでもAさんは十数年(グラフでは13年あたり)で資産が底をつき、Bさんは30年経っても資産がしっかり残る。極端な話、Bさんはむしろ増えていることすらあります。これが「暴落の順番リスク」の怖さです。「平均では勝っていたのに、順番で負ける」——出口では、これが普通に起きます😱

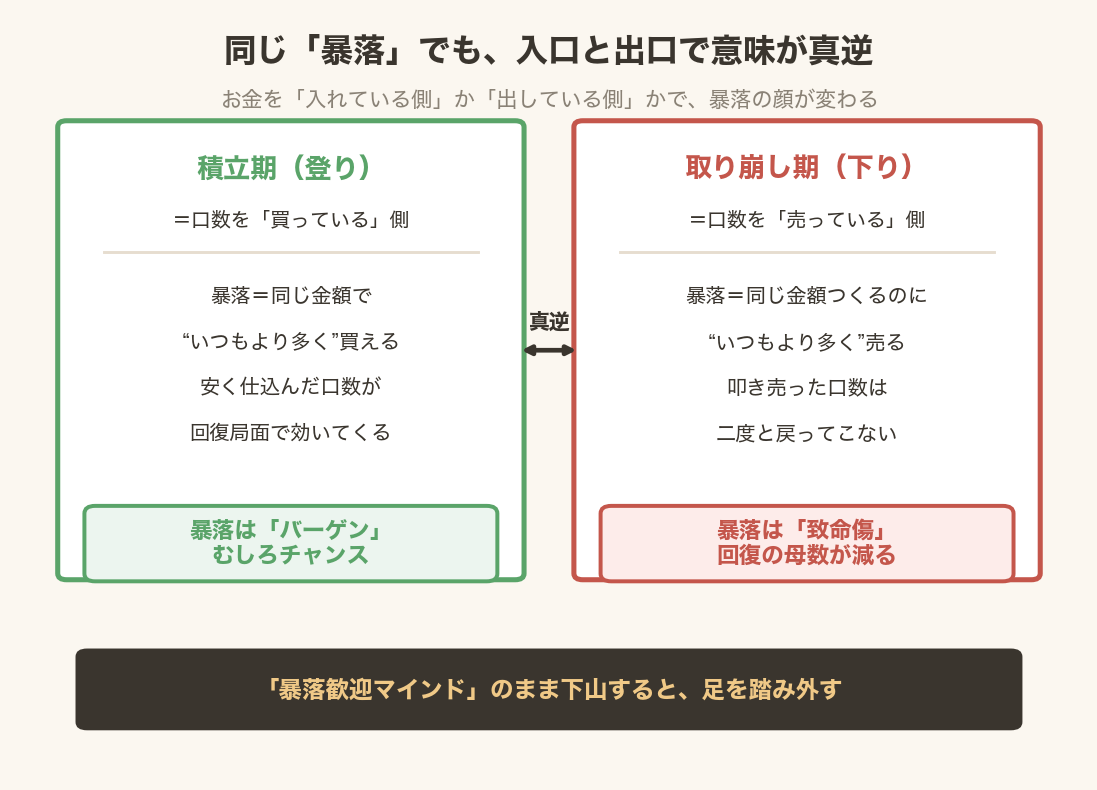

なぜ「登り」と「下り」で、暴落の意味が真逆になるのか🔄

結論:買う側にとっての“バーゲン”は、売る側には“致命傷”になる。

「いやでも、積立してた頃は“暴落歓迎”だったよね?」と思った人、鋭いです。そこがまさにキモで、暴落の意味は、積立期と取り崩し期で完全に反転します。

積立期(登り)は、毎月お金を“入れて、口数を買っている”側です。だから暴落は「同じ金額でいつもより多く口数を買えるバーゲン」🛒 安く仕込んだ口数が、回復局面で効いてくる。だから僕らは「暴落こそ買い増しチャンス」と言ってこられたわけです。

ところが取り崩し期(下り)は、毎年お金を“引き出して、口数を売っている”側に変わります。暴落のド底で生活費を引き出すということは、「同じ金額をつくるのに、いつもより多くの口数を売る」ということ。安く叩き売った口数は二度と戻ってきません。 相場が回復しても、回復する“母数(口数)”そのものが減っているから、立ち直れない。これが致命傷☠️になる理由です。

同じ「-50%の暴落」でも、入口で食らうのと出口で食らうのとでは、意味が正反対。この“非対称”を知らずに、積立時代の「暴落歓迎マインド」のまま下山すると、足を踏み外します。出口を甘く見てはいけない、いちばんの理由がこれです。

レバナスは、この「順番リスク」が凶悪化する😈

結論:深く落ちて戻りも重いレバナスは、下山と相性が最悪。

で、ここからが僕ら全力レバナス勢の本番です。この「暴落の順番リスク」は、値動きが激しい資産ほど凶悪になります。 なぜなら、暴落の“穴”が深いほど、ド底で売らされたときのダメージが大きいから。

レバナスは平気で-50〜60%、ときに-60%超下がります(僕も2022年に-62%を食らった生存者です)。しかも前回の出口記事の最後にも書いたとおり、レバナスは値動きの特性上、原指数(NASDAQ100)が元の水準まで戻っても、価格は戻りきらないことがある(減価・経路依存)。つまり「深く落ちる × 戻りも重い」という、順番リスク的には最悪の組み合わせなんです😨

だから僕は、前回の記事でも書いたように、「4%ルールをレバナスにそのまま当てるのは危ない」と思っています。4%ルールはS&P500みたいな“比較的おだやかな”指数が前提の目安。下山の出だしで暴落を食らうレバナス民が、機械的に毎年4%抜いたら、Aさんコース一直線です。レバナスは、握るときは攻めでいい。でも下山だけは、人一倍ビビっていいと思っています。

……で、僕の結論。「だったら、ちゃんと“下山”しなきゃいい」🙅

結論:順番リスクは“入金ゼロで取り崩すだけの人”の話。僕はそこに乗らない。

ここまでが、世間で言われる「暴落の順番リスク」の一般論です。Aさん・Bさんの図も、4%ルールも、よーく見ると全部同じ前提に立っています。それは——「ある日キッパリ仕事を辞めて、もう一切お金を入れず、資産を取り崩すだけで生きる人」。いわゆる“完全リタイア”。この順番リスクは、この「入金ゼロ・出すだけ」の人を直撃する話なんです。

で、ここからは一般論じゃなく、僕個人の話。前回からの出口の話を考えてきて、たどり着いた結論はシンプルでした。「順番リスクが“ちゃんと下山する人”を殺すなら、僕はちゃんと下山しなければいい」。へりくつに聞こえるかもですが、これが今のところの本心です😅

具体的に、僕が思い描いている1億に届いたあとの姿はこうです👇

- 正社員は、たぶん辞める(その時の年齢にもよるけど、ここはわりと固い)

- でも収入をゼロにすることは、しないと思う

- このブログや副業が育っていればそれを継続。育っていなければバイトでもする

- 理由はお金だけじゃなくて、「社会とのつながりが無くなるのが、たぶん自分はヤバい」から

つまり僕の場合、正社員という“しんどい登り”はやめても、稼ぎ=投資へお金を入れる行為そのものは、たぶんゼロにならない。 細くてもいいから、入れ続ける。レバナスを買うのは縮めたり、もう少しおだやかな指数に乗り換えたりはするかもしれないけど、「入金を完全に止める」未来が、どうにも自分には想像しにくいんです。

……で、ここも正直に書いておきます。僕は「順番リスク対策のために働き続けよう」と思ってるわけじゃないです😅 順番がどうとか難しいことは抜きにして、ただ単に社会とのつながりが切れるのが怖いから、たぶん働く。 それが結果として、いちばんの順番リスク対策にもなっていた——たまたま、そういう順番なんだと思います。カッコつけて「だから働く」と言いたいわけじゃなくて、地味な性格が、たまたま下山対策と相性が良かっただけ、という話です。

——で、ここで自分にツッコミを入れておきます。「いや、入金を続けてる時点で、それもう“下山”じゃなくない?」と。はい、そのとおりです😅 正確に言うなら、僕がやろうとしているのは下山ですらなくて、「ペースを落として、まだ少し登り続ける」に近い。だからこそ、この“下山者を狙う罠”の、土俵にそもそも乗りきらない——これが、僕がいちばん言いたかったことです。

もちろん、揺れもあります。1億あれば「働かない自由」だって選べるわけで、いざその時になったら「もういいや」と完全に降りるかもしれない。そしたら僕も、普通に“下山者”になる。だから「絶対しない」とは言いません。ただ、今の自分の性格を考えると、たぶん完全には降りない。 そういう温度感です。

それでも、“避けられない下山”が人生に2回だけある⛰️

「じゃあ順番リスクは僕には無関係か」というと、そうも言い切れません。稼ぎ続けるつもりでも、“どうしても資産を売って大金を作る”局面が、人生に少なくとも2回あると思っています。ここだけは、入金じゃ追いつかない=一時的に“部分下山”せざるを得ない。

(もちろん、住宅の大規模修繕や親のことなど、ほかにも“まとまった出費”はあります。ただ、僕が「暴落とドンピシャで重なったら本気でヤバい」と身構えているのは、この2つです。)

- ① 教育費のピーク(僕だと56〜60歳ごろ)👨👩👧👦

子ども2人の進学費用が重なる時期。前回書いたとおり、基本は給料や副業から払うつもりだけど、入学金みたいにまとまった額が一度に要る瞬間は、入金ペースじゃ埋まらない。ここが暴落とドンピシャで重なると、否応なく“ちょっとだけ下山”することになる - ② 本当に働けなくなる日(いつかは必ず来る)🛌

体力でも、健康でも、年齢でも——いつか入金は本当にゼロになる。 その日からは、僕も誰でも、純粋な“下山者”です。これは避けようがない。ずっと先の話だけど、いつか必ず来る

逆に言えば、「暴落の順番リスク」が牙を剥くのは、僕にとってこの2つの局面“だけ”。だったら、全期間ビビる必要はなくて、この2回の“部分下山”に的を絞って備えればいい。 装備は、そのためのものです👇

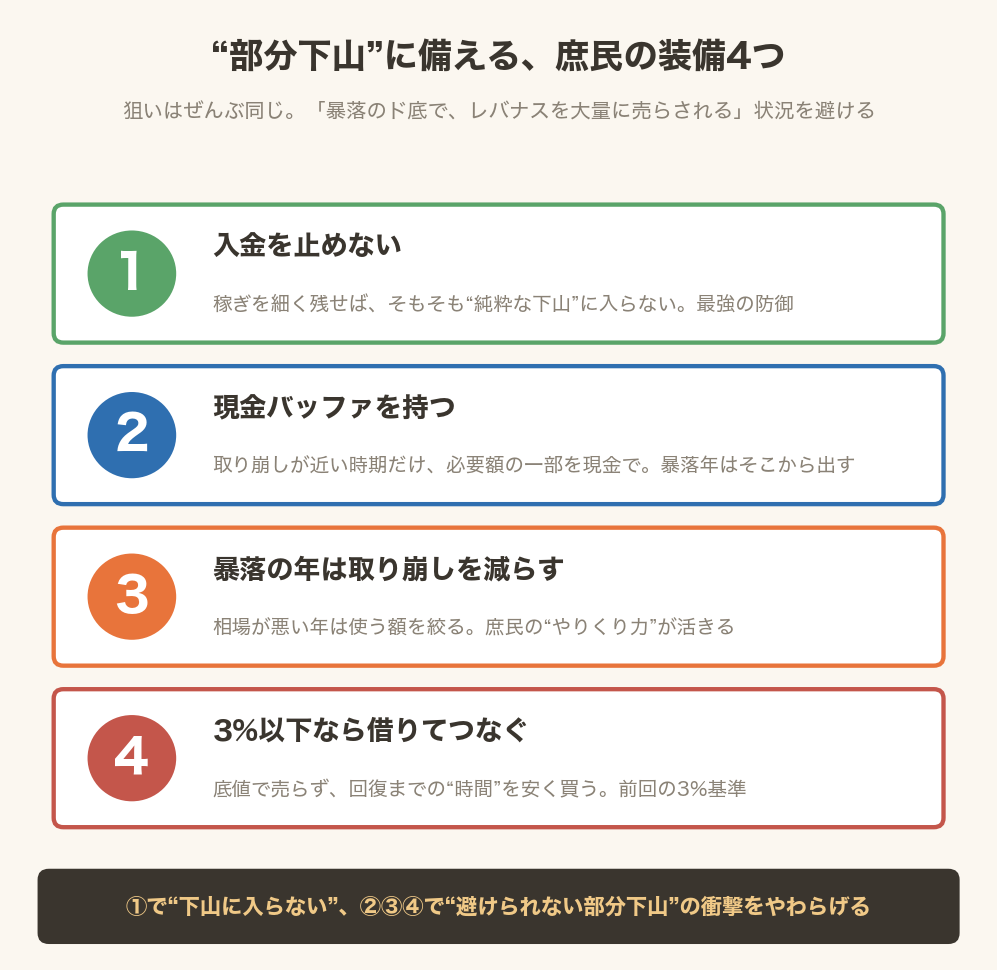

“部分下山”のための、庶民の装備4つ🪜

何度も言いますが、僕はまだ下山していないので、これは「将来こう備えるつもり」という予習リストです。難しい理論じゃなく、庶民でもできそうな4段構え。狙いはぜんぶ同じで、「暴落のド底で、レバナスを大量に売らされる」状況を避ける。これに尽きます👇

① いちばんの防御は“入金を止めない”💪

結局これが本丸。さっき書いたとおり、稼ぎ=入金を細くでも残せば、そもそも「純粋な下山」に入らずに済む。 暴落が来ても、売る一方じゃなく買い増せる側にいられる。これ、さっきの図2でいう“バーゲンで買える側”に居続けるってことなんですよね。下りの「致命傷」を、登りの「バーゲン」に引き戻す——たぶん、それがいちばん効く気がしています。これは予習というより、もう今の生き方の延長です。正社員を辞めても、ブログやバイトで“入れる側”に居続ける——それが最強の順番リスク対策だと思っています。

② 「部分下山」が近い時期だけ、現金バッファを持つ🛟

普段はフルインベストでいい。でも教育費ピークが見えてきたら、必要になりそうな額の一部を現金・安全資産で別に確保しておく。そうすれば、いざ入学金の年が暴落と重なっても、レバナスを売らず、現金のほうから先に出せる。 暴落の年は現金で食いつなぎ、レバナスは回復を待てる、というイメージです。46歳の今はまだ全力ホールド中ですが、頭の片隅に置いています。

③ 暴落の年は、取り崩す額を減らす(柔軟化)✂️

「毎年きっちり◯万円」と決め打ちせず、相場が悪い年は、使う額をぐっと絞る。 旅行や大きな出費を1〜2年ずらすだけでも、ド底で売る口数を大きく減らせるはず。庶民は元々“ある分でやりくりする”のが得意なので、これは案外、下山でも僕らの強みになるんじゃないかと踏んでいます😊

④ それでもまとまった出費と重なったら、3%以下で借りてつなぐ🌉

入学金みたいに、まとまった額が一度に要る場面が暴落ド底と重なったら——前回書いた「年3%基準」の出番です。底値で売って損を確定させるより、安く借りて回復を待つ。 利息は数%でも、ド底で売る損のほうがずっと大きいことがある——だったら借りてやり過ごす、という発想です。これも、ド底売りを後ろに回すための一手です。

整理すると、①でそもそも下山に入らないようにしつつ、②③④で避けられない“部分下山”の衝撃をやわらげる。特別なワザはなくて、地味に転ばないための備えです🥾

まとめ:怖い「下山」は、そもそも“しない”という手がある🗺️

最後に、今日の話をまとめます👇

- ✅ 暴落の“順番”リスク=平均リターンが同じでも、暴落が来る順番で資産寿命が激変する

- ✅ 取り崩し直後の暴落がいちばん危険。ド底で売った口数は二度と戻らない

- ✅ 積立期(登り)はバーゲン🛒/取り崩し期(下り)は致命傷☠️——暴落の意味は真逆

- ✅ レバナスは深く落ちて戻りも重いぶん、順番リスクが凶悪

- ✅ でも順番リスクは「入金ゼロで取り崩すだけの人」の話。僕は正社員を辞めても稼ぎ=入金を残す=そもそも“ちゃんと下山しない”ので、土俵に乗りきらない

- ✅ 避けられない“部分下山”は2回だけ(教育費ピーク/本当に働けなくなる日)。装備①入金を止めない②現金バッファ③暴落年は減らす④3%でつなぐ、はそこに的を絞る

……ただ、ここまで書いておいて、自分でツッコんでおきたいことがあります。「下山しなければいい」って、結局“まだ働ける人”の言い分だよね?と。体や心が動くうちは「細く働く」を選べるけど、本当に働けなくなったら、誰だって下山するしかない。いちばん下山が怖いのは、たぶん”もう働けない人”のほうで、その人にこの結論は、ちょっと冷たいかもしれない。だから②③④の装備は、その“逃げ場のない下山”のときにこそ効くように考えたつもりです。エアプなりに、ですが😅

この「暴落の順番リスク」って、知れば知るほど「下山こわい…」となる話なんですが、僕がたどり着いた(今のところの)答えは、ちょっと拍子抜けするくらいシンプルでした。「そんなに下山が怖いなら、できるだけ“ちゃんと下山しない”生き方を選べばいいじゃん」。正社員という重い荷物は下ろす。でも、稼ぐことと社会とのつながりは、細く長く残す。完全リタイアより、たぶんそっちのほうが、僕には合っているし、お金の面でも事故が少ない気がしています。

……と、ここまで全部エアプの予習なので、語尾はやっぱり「らしい」で締めさせてください😅 だから最後は、いつもの読者のみなさんにではなく、この手紙の宛先=未来の僕に、ひとこと書いて終わりにします。

✉️ 追伸——10年後の僕へ。

このメモが当たっていたか、的外れだったかは、君にしかわからない。「お前、ちゃんとわかってたじゃん」とニヤッとするのか、「46歳、甘かったな…」と苦笑いするのか。正直、どっちでもいいです。君が下山者になっていても、まだ細々と登り続けていても、それも君が選んだ道なら正解。ただ、何も考えずに下山を始めるより、こうやって一度ちゃんと考えておいた分だけ、ちょっとマシな下りができていますように。

——まだ1円も取り崩していない、46歳の僕より🏔️

📅 次回予告

「出口設計」→「下山=順番リスク」と、お金を“使うとき”の話を掘ってきました。次は目線を変えて、このお金とのつき合い方を“子どもにどう手渡すか”=金融教育の話を書く予定です。我が家が子どもにお金とどう向き合わせているか、背中で見せている話を。お楽しみに😊

📌 ご注意

本記事の数字やグラフは、「暴落の順番で資産寿命が変わる」という考え方を分かりやすく示すためのあくまでイメージ・仮の試算であり、特定の運用成果を示すものでも、将来を保証するものでもありません。レバナスをはじめ値動きの大きい商品は、原指数が戻っても価格が戻りきらないことがあり(減価・経路依存)、為替や売却時の税金も出口では効いてきます。特定の金融商品・投資手法・取り崩し方法・借入を推奨するものではありません。出口戦略・取り崩し・借入の判断は、ご自身の家計・リスク許容度・ライフプランに応じて、自己責任でお願いいたします🙏

コメント