おはようございます!レバナス父さん(@levanasu_papa)です。

いきなりですが、質問です。あなたは、夫婦でお金の話、ちゃんとできていますか?

「お金の話=なんとなく気まずい、たまにケンカの火種」——そう感じている人は多いと思います。実際、夫婦ゲンカの原因として「お金」はよく挙げられるテーマですよね😅

我が家はというと、正直「お金会議」なんて大層なものはやっていません。月イチで家計簿を広げて…みたいな改まった場もなし。それでも、節約も投資も家計の方向も、夫婦でちゃんとそろっています。今日は、そんな庶民パパ家の「肩の力を抜いた、お金のすり合わせ方」を、数少ない“揉めた事件”も含めて正直にさらけ出していきます🙏

結論:すり合わせのコツは「会議」より「見える化」と「逃げない」💡

先に結論から書きます👇

- 夫婦のお金は、改まった会議より「日常的にオープンにしておく」のが効く!

- 我が家の土台はマネフォで“いつでもお互い見える”状態にしていること👀

- ただし「全部見せる」じゃなく、“見せる範囲と見ない聖域”を二人で決めているのがミソ

- 普段ほとんど揉めない。でも価値観がぶつかった時こそ、逃げずに話すのが大事

- 実際に揉めたのは2回。「車」と「ご祝儀」——どっちもお金の“額”じゃなく“価値観”の話だった

- 方向さえそろっていれば、節約も投資も勝手に回り出す🌱

- …と言いつつ、いちばん正直な話を。見える化はあくまで“道具”で、本当の土台は「お金より価値観で決めた一度の経験」のほうだったんです👀

「すり合わせ術」なんて言うと身構えますが、やってることは地味です。順番に書いていきます😊

我が家は“会議らしい会議”をしていない

最初に正直に言っておくと、我が家には「お金会議」と呼べるような改まった場はありません。月末に二人で家計簿とにらめっこ…なんてことは、一度もやったことがないんです😅

じゃあどうしているかというと、お金の話は、日常会話の中で自然と出てくる。「来月、車検あるね」「最近この出費多くない?」「ボーナスどうだろうね」——こんな調子で、テレビを見ながら、ご飯を食べながら、ポロポロと話している感じです。もちろん、たまには「ちょっと改まって話そうか」という時もありますが、基本は“構えない”のが我が家流。

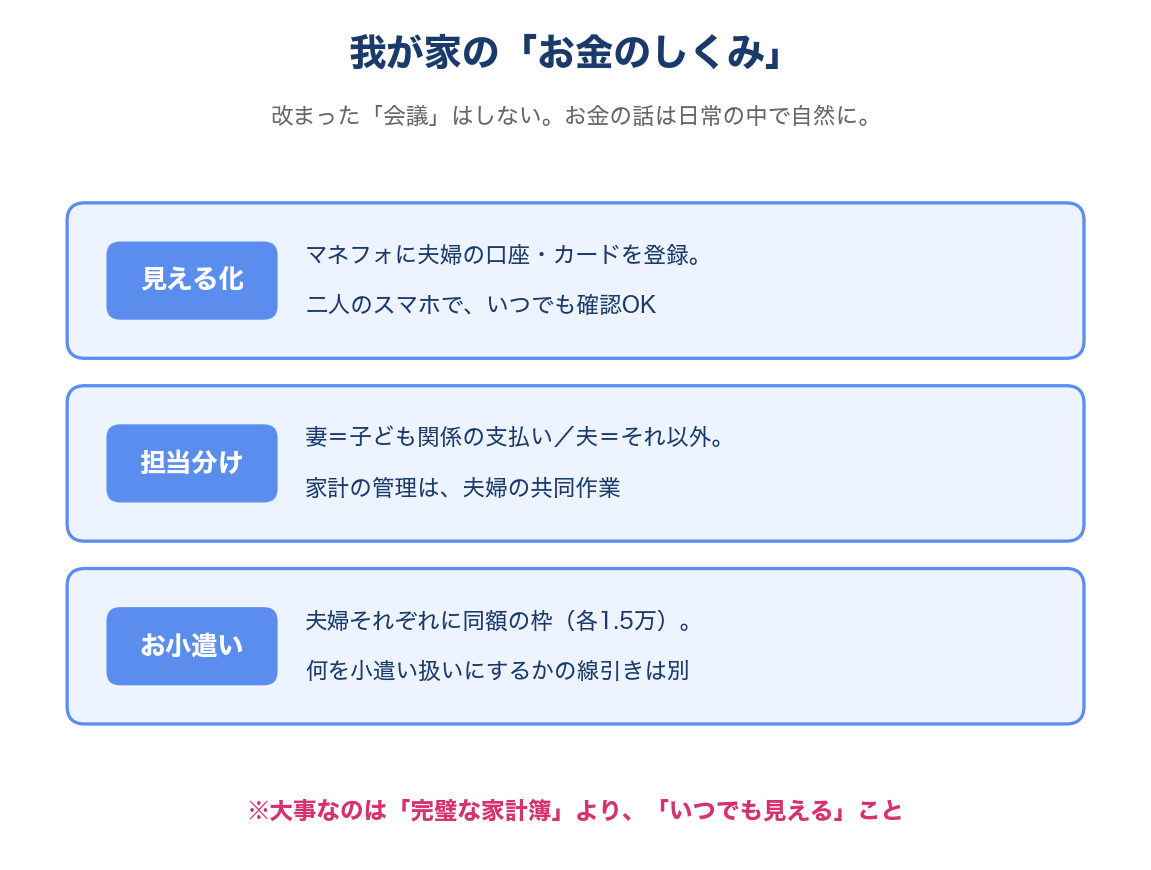

これができるのには、ちゃんと理由があります。我が家のお金が、常に「お互い、いつでも見える」状態になっているからです👇

具体的には、家計簿アプリのマネーフォワード MEに、夫婦それぞれの銀行口座やクレジットカードを登録しています。そうすると、二人のスマホから、いつでも家計の全体像が見られる。「今月、何にいくら使ったか」がガラス張りなんですよね。

これが効くんです。お金が見えていないと、人は「相手が無駄遣いしてるんじゃ…」と疑心暗鬼になります😅 でも全部見えていれば、疑いようがない。隠すものがないから、お金の話が“尋問”じゃなく“雑談”になる。改まった会議が要らないのは、この見える化のおかげだと思っています。

ちなみに、マネフォを導入するときに「お互いの口座を見せ合うの、抵抗ない?」みたいな揉めごとは、まったくありませんでした。というのも、我が家はアプリを入れる前からお金のことは口頭でだいたい共有していたから。だから「見える化=隠してたものがバレる」じゃなく、ただ単に「口で言ってたことが、アプリで正確になった」だけだったんです😊

むしろ導入してよかったのは、お互いの“風通し”が一段と良くなったこと。口頭だと「だいたい」だった部分が、数字でハッキリ見えるようになって、「言わなくても、見ればわかる」安心感が生まれました。お金の話のために改まる必要すらなくなって、ますます自然に話せるようになったんです🌱(ちなみに、この“見える化”が効いてサブスクの棚卸しも一気に進みました → サブスクに年13万円。現役全部さらして仕分けした話)

担当分けとお小遣い。我が家の“しくみ”を公開

もう少し具体的に、我が家のお金の回し方を晒します。

まず家計の管理は、夫婦の共同作業です。どちらか一人が全部背負うことはしていません。ざっくり「子ども関係の支払いは妻、それ以外は僕」と担当を分けていて、でも全体はマネフォで共有しているので、「自分の担当“じゃない”ところもお互い見えている」のがポイントです。これで「片方だけが家計を把握している」状態を避けられます。

そしてお小遣い。我が家は夫婦それぞれ月15,000円、同額でやっています。ただ、大事なのは金額より“何をお小遣い扱いにするか”の線引きを二人で決めてあること。たとえば僕は散髪代やちょっとした飲み代まで小遣いから。一方、妻の美容院代みたいに金額が大きいものは“家計から”——という具合に、何を枠の中に入れるかはお互い違います。つまり大きい出費はそもそも小遣いの外に出してあるので、同じ1.5万でも窮屈になりすぎない。そして「この枠の中なら、お互い好きに使っていい」と決まっているから、相手の使い道にいちいち口を出さなくて済む。これが地味に効きます👍

ここで気づいた方もいるかもしれません。我が家のやり方って、実は「全部を見せ合う」わけじゃないんです。マネフォで全体は見える化しつつ、お小遣いの中身だけは“あえて干渉しない聖域”にしている。つまり本当に効いているのは「全部オープン」じゃなく、「どこを見せて、どこを見ないかを“二人で決めている”」こと。見える化がただの“監視”に変わらないのは、この聖域があるおかげなのかもしれません🤝

それでも揉めた、数少ない2つの“事件”

ここまで「あまり揉めない」と書いてきましたが、「一度も揉めたことがない」と言ったら嘘になります😅 むしろ、数少ない揉めごとを振り返ると、お金の本質が“額”じゃなく“価値観”だということがよく分かるんです。

そして、ここで一つ正直に思っていることを。夫婦は「揉めない」のが正解じゃないと思うんです。大事なのは揉めるかどうかより、“揉め方の質”——ちゃんとぶつかって、ちゃんと着地できるか。揉めないために本音を飲み込む夫婦より、上手に揉めて毎回すり合わせられる夫婦のほうが、ずっと強い。その意味で、次の2つの“事件”は、我が家にとってむしろ「いい揉め方ができた」例でした。記憶に残っている2つを白状します。

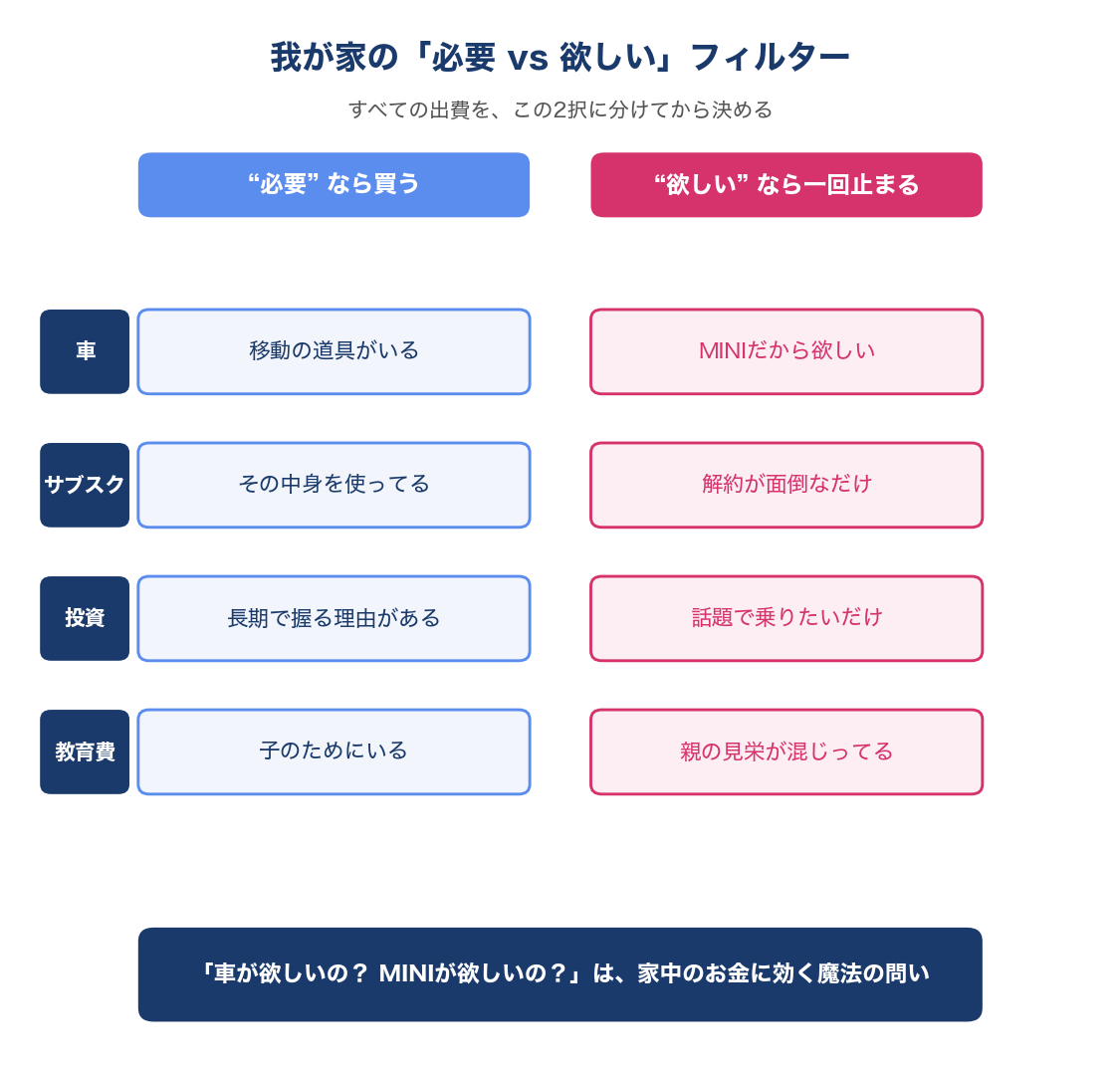

事件①「車が欲しいの? MINIが欲しいの?」

1つ目は、車を買うときでした。僕がBMW MINIを買おうとしたとき、妻にこう詰められたんです。

「あなたが欲しいのは“車”なの? それとも“MINI”なの?」

……これ、効きました😅 つまり、「移動の道具として車が必要」なのか、「MINIというブランドが好きで欲しい」だけなのか、ちゃんと分けて考えてる?という問いです。痛いところを突かれました。正直、半分以上は「MINIが好きだから」だったので。

結局、ちゃんと話し合った上でMINIを買いました。でもこの時に「“必要”と“欲しい”を区別する」という、お金を使ううえでめちゃくちゃ大事な視点を、妻から叩き込まれたんですよね。今でも何かを買うとき、頭の中で妻の声が再生されます(笑)。揉めはしたけど、結果的にすごくいいすり合わせでした。

※このときの“結論”と、実際にいくらかかっているのかは、こちらの記事で正直に書いています。

BMW Miniを買った理由と年間維持費【頭金100万+ローン300万の実録】

「車? MINI?」は、あらゆる出費に効く“魔法の問い”

このフレーズ、車の時だけのものにしておくのはもったいない。気づけば我が家では、あらゆる出費を「これは“必要”? それとも“欲しい”?」で一度フィルターにかけるクセがつきました。

たとえば——

- サブスク:「その動画、本当に見てる? それとも解約が面倒なだけ?」

- 投資:「長期で握る理由がある? それとも話題で乗りたいだけ?」

- 教育費:「子のために必要? それとも親の見栄が混じってない?」

面白いのは、“欲しい”と分かったうえで買うのは全然アリだってこと。僕のMINIだって、半分は「欲しい」で買いました😅 大事なのは我慢することじゃなく、「いま自分は“必要”で買おうとしてる? “欲しい”で買おうとしてる?」を自覚してから財布を開くこと。この一拍を置くだけで、ムダ遣いがぐっと減るんです💡

事件②「私があげたいから」問題=ご祝儀

2つ目は、ご祝儀をめぐる一件です。妻が友人の結婚式に呼ばれたとき、過去に自分たちが結婚式に呼んだ際にいただいた額より、多く包もうとしたんです。

僕は「それはやめたほうがいい」と止めました。理由は、いただいた額より多く返すと、相手に“お返しのプレッシャー”を与えてしまうから。ご祝儀は、暗黙の相場でバランスを取っているもの。それを崩すと、良かれと思った行為が相手の負担になりかねない。

でも妻の言い分は「私があげたいから、あげるの」。気持ちは分かります。分かるんですが、僕にはこれが「相手のことを考えていない、自己満足の押し付け」に見えてしまった。ここはけっこう揉めました😅

この一件で気づいたのは、お金の使い方には“その人の正義”があるということ。妻にとっては「気持ちを込めて多く包む」のが正義で、僕にとっては「相手に気を遣わせない」のが正義。どっちも間違いじゃない。

投資好きの僕なりに言い換えると——妻のは「その人との“関係”にお金を使う投資」、僕のは「お金の“損得”で考える投資」。どっちも立派な投資で、ただ“何のために使うか”が違うだけなんですよね😊 そう気づいてからは、ご祝儀みたいな話も「どっちが正しい」じゃなく、「今回は“関係”を優先する? それとも“損得”?」で話せるようになりました。ぶつかった時に勝ち負けで終わらせず、お互いの“なぜ”をすり合わせる——それが一番大事なんだと学びました。

一番の土台は「お金じゃなく、価値観で決められた」こと

そして、我が家のお金の方向がそろっている一番の土台。それは、第2子の出産で妻が正社員からパートになったときの決断だったと思っています。

このとき、僕たちは「お金」を基準に決めませんでした。基準にしたのは「子育てをどうしたいか」。収入は減る、家計は確実に厳しくなる——それは二人とも分かった上で、「今は子どもとの時間を優先しよう」と決めたんです。だから、この決断ではほとんど揉めていません。

これって、実はすごく大きいことだったと後から気づきました。「お金が厳しくなる」と分かっていて、それでも価値観でそろえられた。この一件があったから、その後に家計が苦しくなっても「あの時、二人で決めたよね」と、同じ方向を向いていられた。お金の不安を“二人で”引き受けられたんです🌱

お金の話で揉めるかどうかって、結局「土台に共通の価値観があるか」なんだと思います。土台がそろっていれば、車やご祝儀みたいに細かい部分でぶつかっても、致命傷にはならない。

そして、これは投資ブログをやっている僕が声を大にして言いたいことなんですが——夫婦で価値観をそろえておくことは、レバナスより先にやるべき“最強のリスクヘッジ”だと思っています🛡️ どれだけ上手に積立てても、夫婦の方向がバラバラになってしまえば、資産は一気に半分。人生でいちばん大きな資産の毀損リスクは、暴落じゃなく“夫婦のズレ”かもしれません。逆に言えば、こうしてお金の話を普段からすり合わせておくこと自体が、どんな金融商品より効くリスク管理になっているんです。

そしてもうひとつ、最近しみじみ思うことがあります。こうやって夫婦が「これは必要? 欲しい?」とすり合わせている姿を、子どもはしっかり見ているということ。お金の教育って、教科書やお小遣い帳より先に、“親の背中”から始まっているのかもしれません。……この話は、シリーズ3週目「子どもへの金融教育」でたっぷり書こうと思います😊

方向がそろうと、節約も投資も回り出す

夫婦でベクトルがそろうと、これまで進まなかったお金まわりが、面白いくらいスルスル動き出します。

たとえばサブスクの見直し。一人だと「まあいっか」で放置しがちなのに、マネフォで一緒に眺めながら「これ要る?」と話すと即決できる。我が家はこれで年13万円分を棚卸ししました(→ サブスクに年13万円。現役全部さらして仕分けした話)。

固定費が締まれば、その分をコツコツ積立に回す余裕も生まれます。我が家の主力はレバナスですが、「なんでこれを長く握るのか」を夫婦で共有できていると、相場が荒れても二人で落ち着いていられる(→ レバナスは長期投資に向いてるのか?4年握った結論)。

もちろん我が家もまだ発展途上で、ボーナスはアテにしない前提で家計を組んでいます(→ ボーナス、いくら出るか正直知りません)。それでも、「二人で同じ方向を向いている」という安心感が何より大きい。お金の不安って、額そのものより「一人で抱えてる感」から来るんだなと、つくづく思います。

まとめ:今日からできる「すり合わせ」チェックリスト

最後に、今日の話を「明日から動ける形」に落としておきます。むずかしいことは一つもありません👇

- ✅ まず家計を“いつでもお互い見える”状態にする(アプリで十分。完璧な家計簿は要らない)👀

- ✅ ぜんぶ見せようとせず、“見ない聖域”を一つ二人で決める(こうすると監視にならない)🤝

- ✅ お小遣いは「枠だけ決めて、中身には口を出さない」

- ✅ 何か買う前に「これ、必要? それとも欲しい?」と一回だけ問う(車もサブスクも投資も同じ)💡

- ✅ 揉めたら逃げない。「どっちが正しい」じゃなく、お互いの“なぜ”を聞く

そして、いちばん効くのは——いつか「お金じゃなく価値観で決める」経験を、夫婦で一度してみること。我が家にとっては、それがすべての土台になりました🌱

お金の話は、最初の一歩がいちばん勇気が要ります。でも、いったん「見える化」してしまえば、夫婦は「お金で対立する相手」から「一緒に乗り越えるチーム」に変わります。我が家にとって、それが苦しい時期にもらった、いちばんの財産でした😊

だから最初の一歩は、アプリより先に「これって“必要”? “欲しい”?」と一つ、夫婦で声に出してみること。その小さなすり合わせが土台になります。そのうえで家計簿アプリで“見える化”すれば、もう怖いものなし。改まった会議より、この2つがいちばん効きます👍

あわせて読みたい

👉 サブスクに年13万円。庶民パパが現役全部さらして「効くサブスク・死んだサブスク」を仕分けした

👉 ボーナス、いくら出るか正直知りません “アテにしない”庶民パパの家計戦略

📅 「家族とお金」土曜シリーズ、続きます

今日の「①夫婦で方向をそろえる」を土台に、来週は「②庶民パパの“出口・将来設計”」、再来週は「③子どもへの金融教育」と、家族とお金の話を3週連続でお届けします。夫婦→将来→子どもへ、と話が広がっていく予定です。お楽しみに😊

📌 ご注意

本記事は筆者の個人的な体験と考えをまとめたものです。特定の金融商品・サービス等を推奨するものではありません。投資・節約・家計の判断はご自身の状況に応じて、自己責任でお願いいたします🙏

コメント