おはようございます!レバナス父さん(@levanasu_papa)です。

「レバナスって、長期投資に向いてるの?」「どうせ減価して溶けるから、やめとけって聞くけど?」——SNSでもよく見る話題ですよね。

結論から言うと、僕は「向いてる」と思ってやってます。向いてないと本気で思ってたら、とっくに大人しくS&P500やオルカンに乗り換えてますからね😌(くわしくはなぜ僕はレバナスを買い続けるのかに書きました)

とはいえ気合で「向いてる!」と言っても意味がないので、今回はNASDAQ100の設定来(約40年)のデータを引っ張ってきて、S&P500・1倍・2倍(レバナス)・3倍(TQQQ型)の4本を並べて、長期でどう動いたかを数字で正直に見ていきます。良い面も、厳しい面も両方つつみ隠さず見ていきます。

結論:レバナスは「置きっぱなし」には向かない。でも「長期積立」には向いてる!

先に結論から書きます👇

- 横ばい・往復相場では”溶ける”のは本当!📉(2倍・3倍は下げのダメージが効きやすい)

- でも右肩上がりの指数を長期で持てば、単純な倍率を超えて伸びる!✨

- 一括40年では2倍が約1,756倍で最も伸びた。意外にも3倍(約1,116倍)は2倍に負ける!😳

- その理由は最大下落率。2倍は-98.8%、3倍は-99.97%(ほぼ全損)を通るから!💀

- でも”毎月積立”なら結果は逆転。最悪の日に始めても、倍率が高いほど数字は伸びた💪

- 結局「向き不向き」は商品じゃなく”やり方”で決まる。握れる人がコツコツ積立てるなら向いてる!

ここから、ひとつずつ数字で見ていきます。商品を勧めたいわけじゃなくて、「自分に合うかを判断する材料」として読んでもらえたら嬉しいです🙏

① まず正直に。「置きっぱなし・横ばい」ならレバナスは弱い

レバナスのアンチが言う「減価する」は、ウソじゃありません。これは「ボラティリティ・ドラッグ」という、倍率をかけたファンドの宿命です。

難しい話は抜きにして、簡単な数字で。仮に指数が毎日+2%と-2%を100日くり返した(=ほぼ横ばいで上下に振れた)とします。

- 指数(1倍):-1.98%

- レバナス(2倍):-7.69%📉(横ばいなのに大きく削られる!)

指数はほぼ元通りなのに、2倍は減っています。これが「溶ける」の正体です。方向感のない・上がったり下がったりの相場が、レバレッジ系は一番苦手!ここはアンチの言う通りで、僕も否定しません。

そして、レバレッジ商品を買うときにいちばん気をつけたいのがここです。倍率をかけるということは、上に2倍・3倍伸びる代わりに、下にも2倍・3倍落ちる可能性があるということ。しかも後で見るように、下落は深くなるほど“元に戻す難しさ”が一気に跳ね上がります。つまり「伸びる分だけ、いやそれ以上に落ちる可能性がある」——この覚悟ができない人は、レバレッジには手を出さないほうがいいと本気で思います😌

② でも、右肩上がりを長期で持てると話が逆転する

逆に、指数が毎日コツコツ右肩上がり(+0.2%×1年)だとどうなるか。

- 指数(1倍):+64.79%

- レバナス(2倍):+171.29%✨(単純2倍計算の+129%すら上回る!)

上昇が続く局面では、複利が効いて「2倍以上」に伸びます。つまりレバレッジ系は「方向感がハッキリ上向きの指数」とめちゃくちゃ相性がいい。

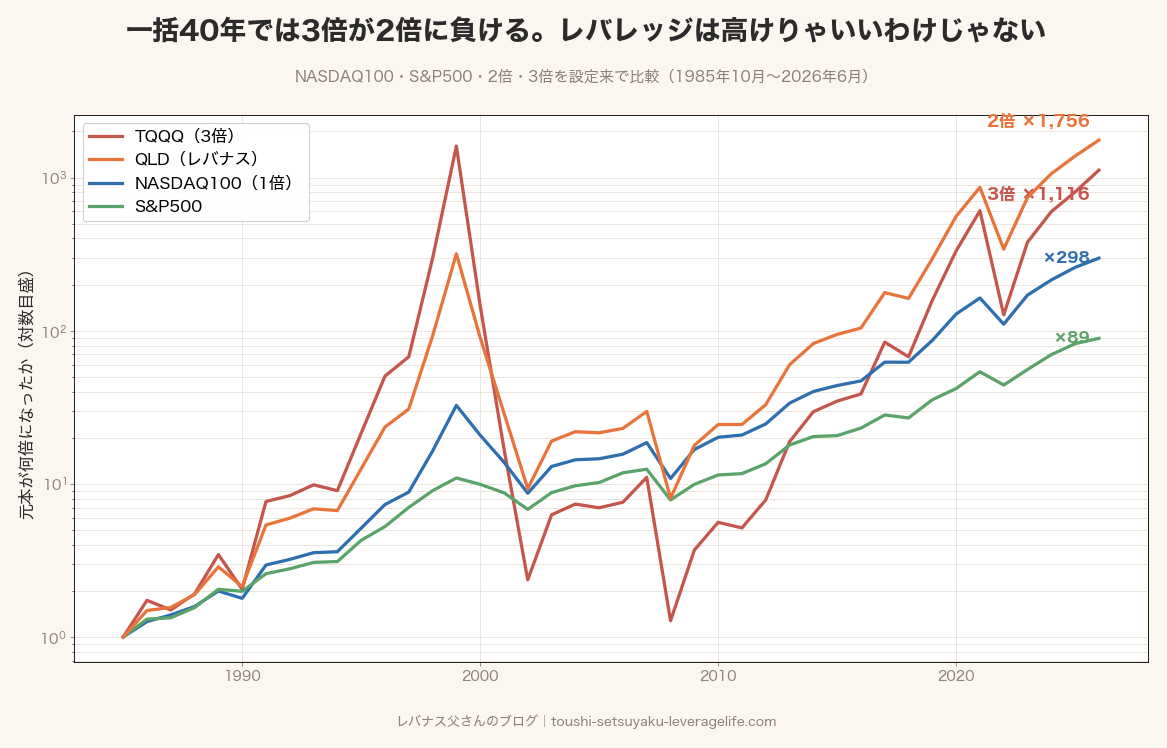

じゃあNASDAQ100は長期で右肩上がりだったのか? 設定来(1985年10月〜2026年6月、約40年)のデータで、S&P500・1倍・2倍・3倍を一括で持ち続けたらどうなったか見てみましょう👇

(※2006年以降は実在の2倍ETF「QLD」、2010年以降は3倍ETF「TQQQ」、それ以前はNASDAQ100の日次倍率からコストを引いて再現。詳しい前提は記事の最後にまとめます)

※はじめに断っておくと、ここから出てくる倍率や下落率の数字は「確定した事実」ではなく、過去データをもとにした“シミュレーションを含む推計値”です。実在ETFがない古い期間は日次倍率から再現しており、コストの置き方しだいで結果は変わります。あくまで「過去はこうだった・仕組み上こうなる」という参考値として読んでください🙏

結果はグラフの通り。元本がS&P500で約89倍、NASDAQ100(1倍)で約298倍、レバナス(2倍)で約1,756倍、3倍で約1,116倍になりました。

ここ、今日いちばん意外なポイントです。「倍率が高い3倍のほうが儲かるはず」と思いきや、一括40年では2倍に負けている!なぜこんなことが起きるのか——カギは「最大下落率」です。

③ 倍率の代償。3倍は一度「ほぼ全損」を通る

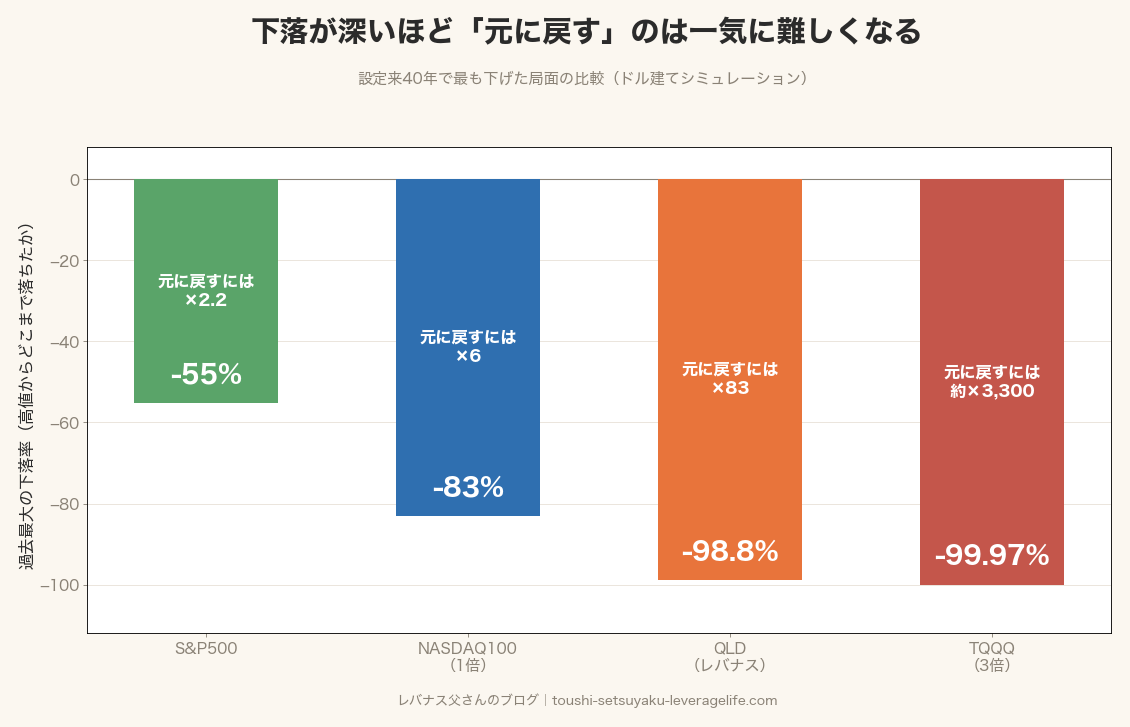

この40年の道のりは、決して平坦じゃありませんでした。高値からの最大下落率を見てください。

- S&P500:最大-55.3%

- NASDAQ100(1倍):最大-83.0%

- レバナス(2倍):最大-98.8%😱(ほぼ全損)

- 3倍(TQQQ型):最大-99.97%💀(ほぼ全損)

3倍はITバブル崩壊からリーマンにかけて資産がほぼゼロ(-99.97%)まで溶けた計算です(※現実のETFは0になる前に株式併合や償還で整理されるため、理論上もちょうど0にはなりません)。ちなみにレバレッジの怖さがよく出るのが暴落の「1日」で、過去最悪のブラックマンデー(1987年10月19日)では、NASDAQ総合指数が1日で約-11%下落しました(米連邦準備制度の記録)。仮にその3倍のレバレッジがかかっていれば、1日で約-33%という計算になります😱(※当時はまだ3倍ETFは存在せず、あくまでレバレッジの怖さを示す試算です)だから倍率では勝っても、トータルでは2倍に抜かれる。レバレッジは高けりゃいいってもんじゃない!というのが、40年データの答えです。

そして2倍も-98.8%(ほぼ全損)を通っています。だから僕は、「まとまったお金を一括で入れて放置」は正直おすすめしません!運悪く天井で買ったら、立ち直れないからです。

なぜ「立ち直れない」のか?もう一歩だけ深掘りします。下落が深いほど、元本に戻すのに必要な“上昇”が一気に跳ね上がるからです。-55%なら約2.2倍、-83%なら約6倍で戻りますが、2倍の-98.8%は約83倍、3倍の-99.97%はなんと約3,300倍も上がらないと元に戻りません😱倍率を上げるとリターンも増えますが、下落の“傷の深さ”はそれ以上に効いてくる。だから複利で実際に増えるスピードには“最適な倍率”があり、過去データではおおむね2倍が上限。3倍はそれを超えてしまい、かえって負ける——これが「高けりゃいいってもんじゃない」の本当の理由です💡

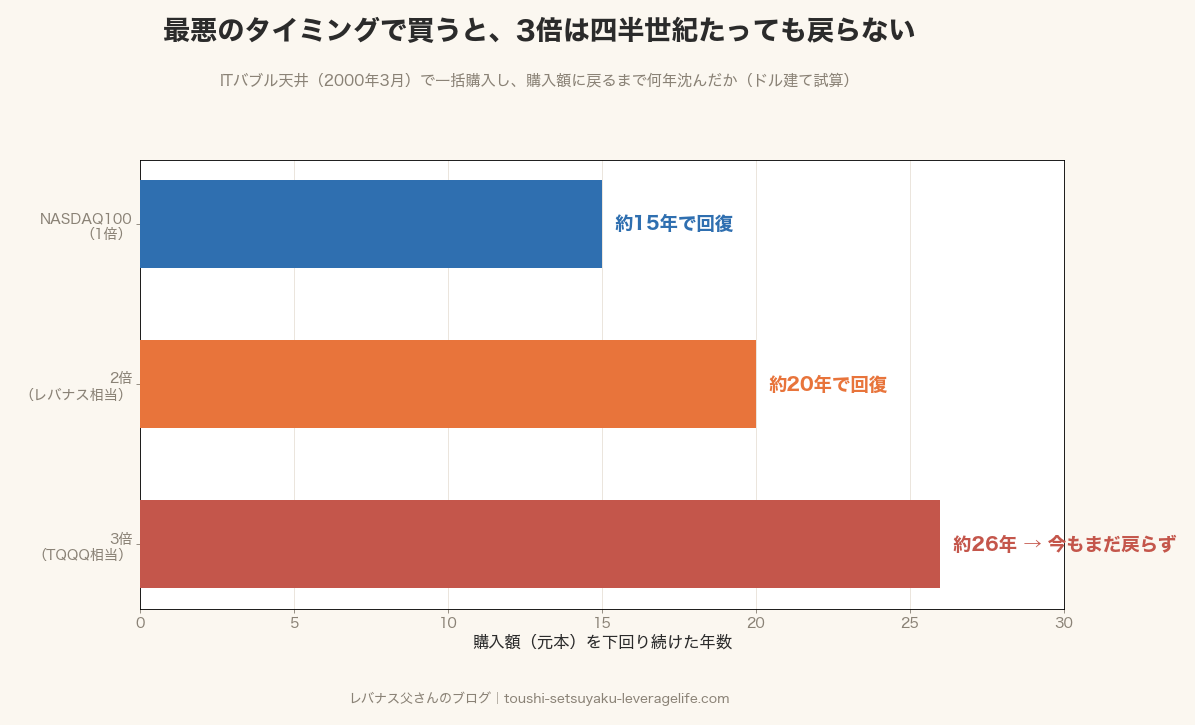

さらに3倍で怖いのが「出口」です。ここがレバナスで一番知ってほしいところかもしれません。下の図は、最悪のタイミング——ITバブルの天井(2000年3月)——で一括購入したと仮定して、買った金額(元本)に戻るまで何年沈んだかを並べたものです。

- NASDAQ100(1倍)でも、回復まで約15年

- 2倍(レバナス相当)なら約20年

- そして3倍は、買ってから26年たった今(2026年)も、まだ購入額に戻っていません😱

3倍は暴落で価値がほぼゼロまで溶け、その後どれだけ大相場が来ても元の高さには届かなかった。レバをかけたのに普通の指数(1倍)に負けたまま戻らない——これが「伸びる分だけ落ちる」の正体です。(※3倍・2倍はETF誕生前を合成した、あくまでドル建ての試算です)

チャートは、切り取る期間でいくらでも良く見せられます。でも「何年、水面下にいたか」だけは切り取れない!だから正直に聞きます。この記事を読んで、あなたは3倍を40年握り続けられますか?26年沈んだとき、自分は何歳か。まだ握っていられるか。——僕はムリでした。だから3倍はやめて、今は2倍までと決めています😌

④ だから僕は「積立」でやる。最悪の日に始めても勝てた

ここが今日の本丸です。一括がダメでも、”毎月コツコツ積立”なら話がまるで変わります。

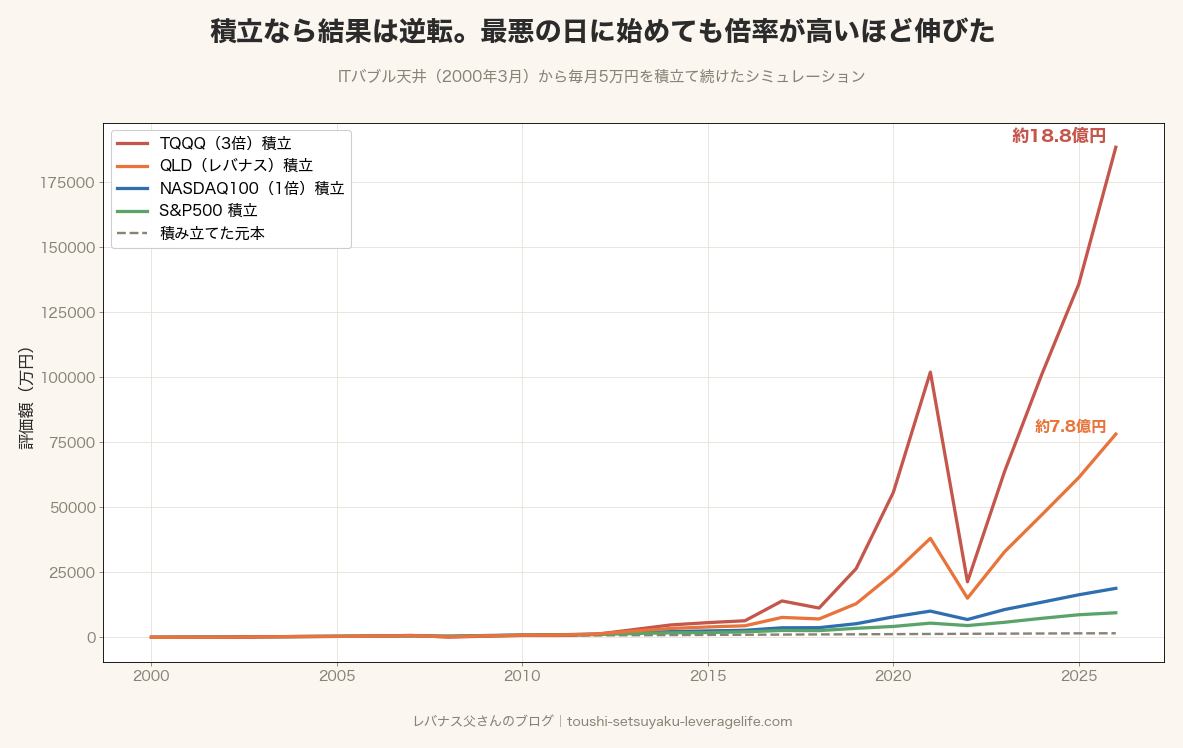

検証として、史上最悪のタイミング=ITバブルの天井(2000年3月)から、毎月5万円を積立て続けたらどうなったか。普通なら「一番やってはいけない日に始めた人」です。

結果がこちら(元本の合計は1,580万円)👇

結果はグラフの通り。元本1,580万円に対して、S&P500は約4,800万円、NASDAQ100(1倍)は約1.9億円、レバナス(2倍)は約7.8億円、3倍は約18.8億円まで伸びました。

一括では完敗だった3倍が、積立にすると数字の上では最上位に来ました。史上最悪の日にスタートしても、です。とはいえ現実的に握り続けられる選択肢は2倍(レバナス)までだと僕は考えています(理由は後述)。

なぜか。暴落で価格が下がっている時こそ、同じ5万円でたくさんの口数を仕込めるから。倍率が高いほど暴落も深い=そのぶん”仕込める量”も増えるんですね。①で見た「横ばいで溶ける」弱点を、積立がちょうど打ち消してくれるイメージです✨

もう一段、なぜ逆転するのか?一括の成績は「40年トータルの平均的な伸び」でほぼ決まってしまいます。でも積立の成績は「安く仕込んだ口数 × 後半の上昇」で決まる。序盤の暴落で大量に拾った“安い口数”が、後半の右肩上がりで何倍にもなるんです。つまり積立は、レバレッジ最大の弱点だった“深い下落”を逆に味方につけている。だから下落がいちばん深い3倍が、積立では一番伸びた——というわけです

でも、だから「積立なら3倍が正解」とは思っていません。この数字はあくまで“最悪の日に始めて40年握り続けられた場合”の理論値です。現実の3倍ETF(TQQQなど)は、暴落で価額が下がりすぎると償還(上場廃止)されて0が確定するリスクがあり、-99.97%の含み損を10年単位で握り続けられる人はほぼいません。途中で売れば、伸びる前に終わります。僕自身が3倍を持たず2倍(レバナス)までと決めているのは、これが理由です。数字の大きさより「自分が最後まで握れる倍率か」で選ぶべき、というのが正直なところです🙏

(※億単位の数字は40年複利の理論値なので、現実味というより「仕組みの証明」として見てください。それでも、一括と積立で景色が真逆になる、という事実が大事です)

【補足】“普通のタイミング”なら一括が有利。でも“最悪の入口”だと逆になる。※ここでの「一括」と「積立」は、“今ある手元資金をどう入れるか”の比較です。毎月の給料から積み立てる分は、どちらを選んでも別途続きます(一括で入れた後に買い増ししてOK)。

誤解しないでほしいのですが、これは“普通のタイミング”の話。すでにある資金は、早く一括で入れて長く持つほど有利になりやすいです(時間を味方にできるから)。

ただし“最悪のタイミング”だと逆になります。同じ1,580万円をITバブル天井(2000年3月)で一括して放置した場合、26年後に一括が積立に勝てたのは下落の浅いS&P500だけ(一括 約1.2億 vs 積立 約0.95億)。NASDAQ100(1倍)ですら積立に逆転され(一括 約1.1億 vs 積立 約1.9億)、2倍・3倍は差が一気に開きます(2倍:一括 約0.6億→積立 約7.8億/3倍:一括 なんと約600万→積立 約18.8億)。とくに3倍の一括は、26年たっても元本1,580万円を回収できていません(さっきの水中チャートそのもの!)。下落が深い指数ほど、最悪の入口で一括した失敗が致命傷になり、毎月コツコツの積立が効いてくる——これが今回いちばん伝えたかったことです😱

もう一つの見方をすると、一括は“相場を自分で判断できる人”向け、積立は“判断できない人”向けです。底や天井をある程度読める自信があるなら一括でいい。読めないなら、タイミングを分散できる積立のほうが向いています。僕自身も、最初の下落局面では「今が買い場」と判断して一括で入れましたが、そこから先はずっと積立中心。相場のタイミングを当て続ける自信はないからです😌

⑤ それでもレバナスは万人向けじゃない【向いてない人】

ここまで肯定的に書きましたが、僕は「全員レバナスやれ!」とはまったく思っていません。正直に、向いてない人を書きます。

- 値動きが気になって夜眠れない人→ 1日で2倍動くので精神的な負担が大きい😱

- 生活費・近いうちに使うお金で買おうとしている人→ 絶対NG

- 暴落が来たら売ってしまいそうな人→ 握れないとレバレッジは機能しない

- 10年単位で待てない人→ 短期だと溶けるリスクが勝つ

- この記事を読んで、少しでも「怖い」「ヤバい」と感じた人→ その直感は正しい!無理に手を出さなくていい😌

こういう人は、無理せずS&P500やオルカンでいい!と本気で思います。最大下落も浅いし(S&P500は-55.3%)、夜ぐっすり眠れます。投資は「続けられること」が一番強いので、自分に合うものを選ぶのが正解です😌

ちなみに僕も、投資1〜2年目のころは3倍(TQQQ系)を少しだけ買っていました。でも、やめました。3倍のボラティリティ(値動きの激しさ)に、自分の心が耐えられなかったからです。1日で大きく動くたびに気持ちが揺さぶられて、これは長く握れないと正直に思いました。机上の理論ではなく、実際に持ってみて出した結論です。-99.97%(ほぼ全損)を握りつぶす自信がないし、現実の3倍ETFは暴落で価額が下がりすぎると償還されるリスクもあります。だから今は、自分が握れる範囲=2倍まで、と決めています😌

⑥ 結局、レバナスは長期投資に向いてるのか?

僕の結論はこうです👇

「レバナスは”置きっぱなしの一括投資”には向かない。でも”長期の積立投資”には向いている」

向き不向きは、レバナスという商品の優劣じゃなくて、”やり方”と”その人の性格”で決まる——これが40年のデータと、自分が握ってきた実感から出した答えです。

もっと言うと、レバレッジの倍率を決める基準は「どこまで上がるか」じゃなく「どこまでの下落に耐えられるか」だと思っています。2倍は最大-98.8%、3倍は-99.97%。この下落が来ても売らずに握り続けられる範囲こそが、その人にとって“向いている倍率”です。僕が2倍までと決めているのも、3倍の-99.97%は自分には耐えられないと判断したから。リターンの大きさからではなく、耐えられる下落から逆算して倍率を選ぶ——これがレバを買うかどうか、何倍にするかの一番の判断基準だと考えています😌

ちなみに僕自身は、2022年の下落の真っ只中で「今が買い場」と判断し、まず“入れられるだけ”を一括で投じました。そこからは毎月の積立を続けるハイブリッドです。始めた直後から含み損まみれ。でも「下げてる時こそ口数が増える」と信じて握り続けたら、ちゃんと生き残れています。あのとき売ってたら、今の景色は見られませんでした。

だから僕は、これからも余剰資金だけで・握れる量だけ(月5万)、淡々と積立を続けます。それが僕の唯一にして最大のルールです🌱

【正直な注意】このシミュレーションの前提

数字を盛らないために、前提もちゃんと書いておきます。鵜呑みにせず、参考程度にしてくださいね🙏

- ドル建てでの試算です(QLD・TQQQ基準)。僕が持つレバナスは円建て・為替ヘッジなしなので、為替で結果は変わります

- 2006年以降は2倍ETF「QLD」、2010年以降は3倍ETF「TQQQ」を使用。それ以前はNASDAQ100の日次倍率から、2倍は年3%・3倍は年5%のコストを引いて再現(実物ETFが理論値に負けた実測の平均をもとにした“目安”で、金利や相場環境によって変動します)

- S&P500は配当込み指数で統一。NASDAQ100系(1倍・2倍・3倍)は1998年以前のみ配当を含まない価格指数ですが、当時のNASDAQ100は配当がごく僅かなので影響は限定的です

- 税金・売買手数料・スプレッドは未考慮。実際の手取りはこれより目減りします

- この積立成績は「終点が2026年=ほぼ高値圏」だから映える数字でもあります。同じ検証でも暴落直後を終点にすると、結果は大きく下がります📉

- 過去がこうだったというだけで、未来を保証するものではありません⚠️

まとめ:向いてるかは”商品”じゃなく”やり方”で決まる

- 横ばい・一括・放置 → レバレッジ系は溶ける(向いてない)📉

- 右肩上がりの指数・長期・積立 → レバナスは強い(向いてる)✨

- 一括なら最大-98.8%(2倍)/-99.97%(3倍)を握りつぶせる人だけ!

- 積立なら結果は逆転。最悪の日に始めても倍率が高いほど伸びた💪

- 眠れない/使う予定のお金/握れない人は、オルカン・S&P500で十分です!

- 数字だけ見れば3倍が一番伸びるが、現実に握り続けられるのは2倍(レバナス)まで。倍率は“耐えられる下落”から逆算して選ぶ!💡

- 僕は「向いてる側」だと判断して、余剰資金で月5万を淡々と積立中です🌱

「向いてるかも」と思ったら、最初の一歩はこれです。いきなり大金を入れる必要はありません!まずは生活防衛資金を確保したうえで、余剰のなかから少額の積立設定で始めて、レバナスの値動きに体を慣らすこと。-50%級の下落が来ても眠れるか——それを“小さく”体験してから増やしても、まったく遅くありません😌

長期投資に向いてるかどうかは、結局「あなたが10年、淡々と握り続けられるか」にかかっています。その握力をどう保つかはレバナスを握り続けるためのメンタル術にまとめました。そこさえクリアできるなら、レバナスは十分に戦える商品だと、僕は思っています😊

あわせて読みたい

📌 ご注意

本記事は筆者の個人的な体験と考えをまとめたものです。特定の金融商品・サービスを推奨するものではありません。投資の判断はご自身の状況・リスク許容度に応じて、自己責任でお願いいたします🙏

コメント