おはようございます!レバナス父さん(@levanasu_papa)です。

夏と冬が近づくと、SNSも家計系の記事も「ボーナスの使い道」一色になりますよね。「ボーナスでiPhoneを新調」「家族旅行はボーナス払いで」——タイムラインを眺めていると、なんだか世の中みんな羽振りがいいように見えてきます😅

でも我が家、正直に告白するとボーナスが今期いくら出るのか、ほとんど把握していません😅 妻に「今年どれくらい?」と聞かれても、「うーん、出たら教えるわ」くらいの感覚です。

これは決してお金に無頓着なわけではありません。むしろ逆で、「出ても出なくても家計が回るように設計してある」から、金額に一喜一憂しなくなった、というのが正確なところです。だから支給額をいちいちチェックする必要がない、というわけですね。

今日はその”ボーナスをアテにしない家計”という考え方を、僕が20代で派手にやらかした黒歴史込みで、正直に全部書いていきます。同じように昔やらかした人、今まさにボーナス払いに頼りがちな人には、きっと刺さるはずです🔥

先に結論:ボーナスは「ご褒美」であって「生活費」じゃない

記事が長くなるので、先に我が家のスタンスをまとめておきます。これだけ持って帰ってもらえれば十分です👇

- ① ボーナス払いは使ってもOK。ただし「出なくても払える額」に抑える!

- ② 毎月の生活はボーナス抜きで完結させる(ここが本丸)!

- ③ リボ・キャッシングは絶対に使わない(若い頃に痛い目を見たから)❌

- ④ 出たボーナスは「ご褒美枠」。使い道ベスト3は後半で公開🎁

この発想にたどり着いたのは、僕が家計の優等生だったからでは決してありません。むしろ真逆で、20代でクレカ地獄の自転車操業を経験し、ブラックリスト一歩手前まで追い込まれた——その反省から生まれたものです。まずはその恥ずかしい話から始めさせてください。

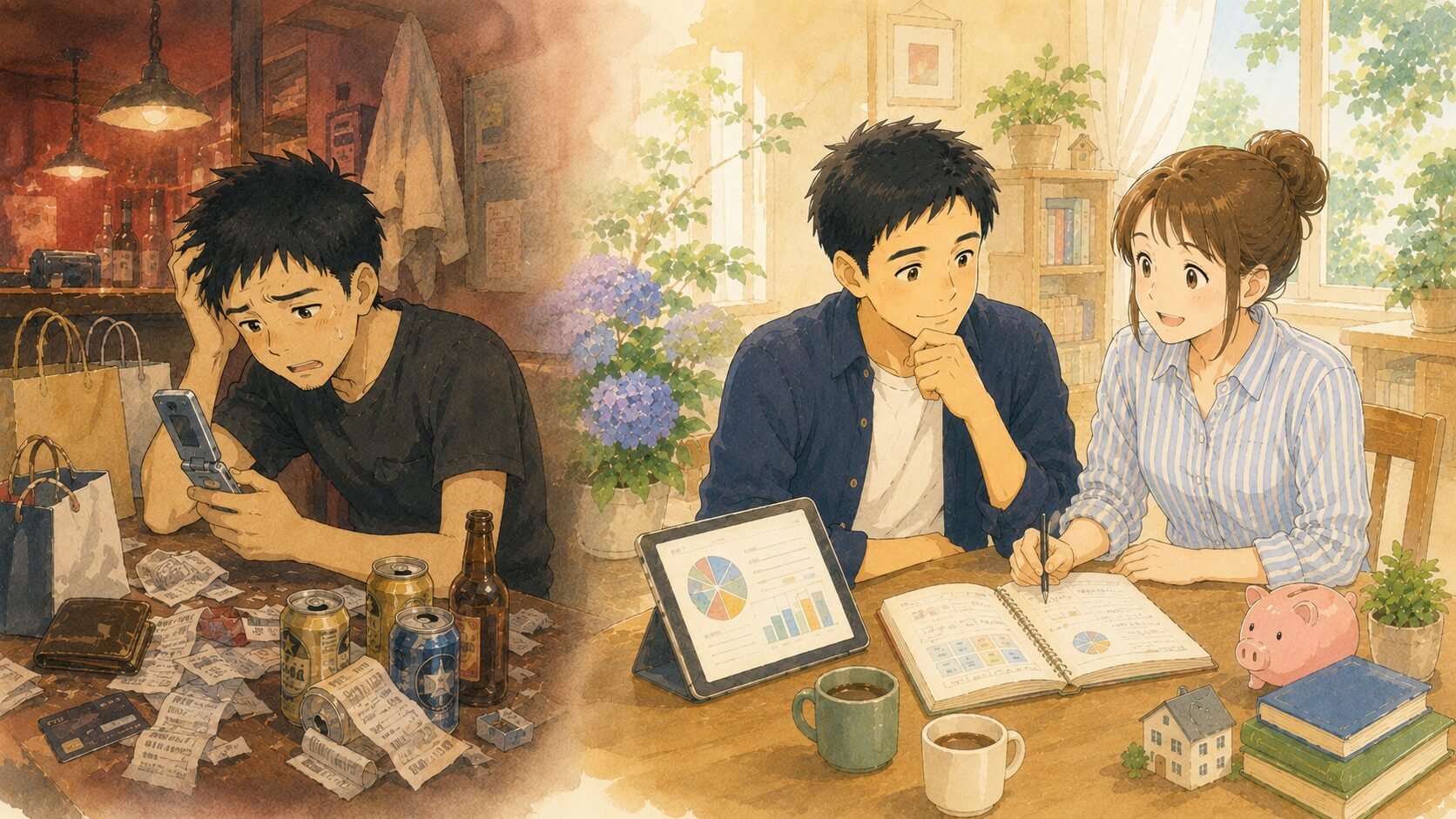

黒歴史:25〜27歳、クレカ自転車操業で手元に数千円しか残らなかった

20代半ばの話です。ハッキリ言って、当時の僕は完全にクレカ地獄でした😇 だいたい25歳から27歳くらいまで、ずっと自転車操業の状態が続いていました。

きっかけは転職でした。25歳で職場を変えたのですが、その転職先がとにかく激務で😵 飲食の仕事で朝から晩まで立ちっぱなし、休みも月に数えるほど。毎日へとへとに疲れ切っていました。

そうなると、人間どこかでガス抜きをしたくなるんですね。僕の場合は、たまにある休みに散財するのが唯一のストレス発散になっていました。欲しかった服やガジェットを衝動買いし、飲みに行けば財布のひもは緩みっぱなし。「これだけ働いてるんだから、これくらい使ったっていいだろ」——そう自分に言い訳しながら、支払いは全部クレカでバンバン切っていました。

そして何より問題だったのが、その支払いを「ボーナスで一括返済すればいい」と完全に甘く見ていたこと。未来の収入をアテにして、今の欲望を満たし続けていたわけです。

結果がどうなったかは、もう想像がつきますよね。ボーナスが出ても、それだけでは膨らんだ支払いがまったく回らない。毎月、給料日に家賃やケータイ代(当時はもちろんガラケーです📱)、各種引き落としが終わると、手元に残るのはたった数千円。次の給料日までその数千円で食いつなぐ——なんてことが当たり前でした。

当然それでは足りないので、足りない分はキャッシングで借りて埋める。そしてその借金がまた翌月の首を絞める。完全な自転車操業です🚲💦 ペダルを止めたら倒れる自転車みたいに、借りては返し、返しては借りを延々と繰り返していました。

そんな僕がようやく目を覚ましたのは、ある日かかってきた一本の電話でした。カード会社からで、内容は「これ以上お支払いが遅れると、ブラックリストに載ることになります」的なもの。受話器を持つ手が冷たくなって、背筋がスーッと凍ったのを今でも覚えています🥶 「このままだと、本当に人生詰むかもしれない」と、心の底から思いました。

そこからは、生活をガラッと変えました。まずやったのは、クレカを封印して、すべて現金払いに切り替えたことです。財布に入っている現金、その範囲の中でしか生きない。お金が無ければ、ただ我慢する。それだけのシンプルなルールにしました。

幸いだったのは、勤務先が飲食店だったこと。皮肉な話ですが、激務で休みも少なかったぶん、毎日のように店でまかないにありつけたんです😅 おかげで食費はほとんどかからず、結果的にこれが現金生活を大きく助けてくれました。地味で苦しい節制でしたが、この生活を続けてようやく、僕は自転車操業から抜け出すことができたんです。

この一連の経験で骨の髄まで染み込んだのが、「未来の収入をアテにして、今お金を使うのは、いちばんやってはいけない」という教訓でした。ボーナスも、まさにその”未来の収入”の代表格。だからこそ僕は、ボーナスを生活設計の前提に置かなくなったのです。

ボーナスがゼロでも回る家計の作り方

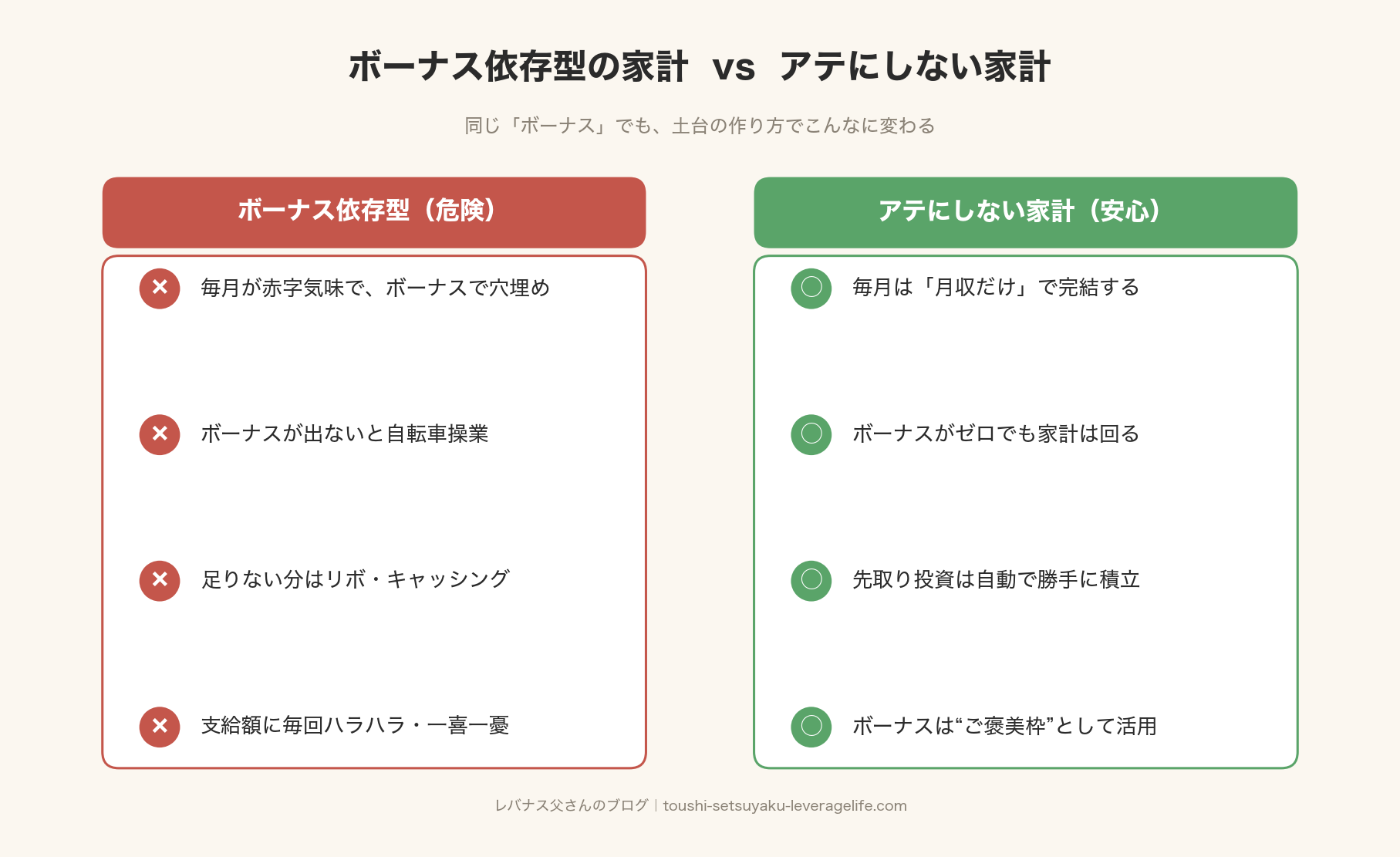

黒歴史を踏まえて、今の我が家が実践しているのは大きく3つです。下の図のように、「ボーナス依存型」から「アテにしない型」へ家計の土台を作り替えた、というイメージですね👇

① ボーナス払いは「出なくても払える額」だけ

ボーナス払いそのものを全否定するつもりはありません。家電や帰省の費用など、まとまった出費を一時的に前倒しできるのは便利ですからね。使ってもOKです。ただし、我が家には鉄則がひとつあります。

それは、「ボーナスがゼロでも、毎月の給料の中から払いきれる金額」に必ず収める!ということ。たとえばボーナス払いで10万円の買い物をするなら、その10万円は「最悪ボーナスが出なくても、数ヶ月の月収でなんとかなる」範囲に留めておく、という考え方です。

この一線さえ守れば、万が一業績悪化で支給がカットされても、あの頃のような自転車操業には絶対に戻りません。ボーナスはあくまで“前倒しで使える便利な道具”くらいの位置づけ。主役にはしない、ということですね🛠️

② 毎月の生活は「仕組み」で完結させる(ここが本丸)

3つの中でいちばん大事なのが、間違いなくこれです。毎月の生活費も、将来に向けた積立投資も、ボーナス抜きの「いつもの月収」だけで完結する仕組みにしておく!ということ。

具体的にやっていることは、突き詰めるとシンプルです。ひとつは先取り投資の自動化。給料が入ったら、生活費として使う前に、決まった額が自動でレバナスの積立に回るように設定しています。「余ったら投資する」では絶対に余らないことを、僕は身をもって知っているので😅 先に天引きしてしまうんですね。

もうひとつは固定費を一度きっちり見直して、下げきってしまうこと。通信費、保険、サブスク、住居まわり——ここを一度本気で削ると、その効果は毎月・自動で効き続けます。意志力で「今月は節約するぞ」と頑張る必要がありません。

実際に我が家がやったのは、通信費をau→UQ→ワイモバイルへ乗り換えて夫婦で月7,000円カット、そして貯蓄型保険(ソニー生命3本)を思い切って解約したことです。どちらも一度の手続きで、その後はずっと効果が続いています。詳しい経緯はこちらにまとめているので、固定費を削りたい方はぜひ👇

ポイントは、意志力に頼らず、仕組みで勝手に回る状態をつくること。気合いや根性で乗り切ろうとすると、激務で疲れた日にはあっさり崩れます(昔の僕がまさにそうでした)。このあたりの「続く節約/続かない節約」の話は、別記事で具体的に書いたので、よかったら合わせて読んでみてください👇

👉 「節約が続かない…」のは当たり前|続いた節約と挫折した節約まとめ

③ リボ・キャッシングは絶対に使わない

これはもう、ここまで読んでくださった方には説明不要かもしれません😅 若い頃にキャッシングで自転車操業に陥った経験があるので、リボ払いもキャッシングも、我が家ではありえません❌

リボやキャッシングの怖いところは、毎月の支払いが一見ラクに見えるぶん、手数料(金利)という形で、未来の自分の首を静かに絞め続けるところです。年15〜18%という数字は、投資でリターンを狙う側から見れば「絶対に払いたくないコスト」。便利そうに見える”後払い”ほど、いちばん高くつくんですよね。

あの頃の自分に一言だけ言えるなら、「その手数料、複利で運用に回したら何年後にいくらになると思う?」と問いかけたいです。痛い授業料でしたが、おかげで今は借金ゼロを徹底できています。

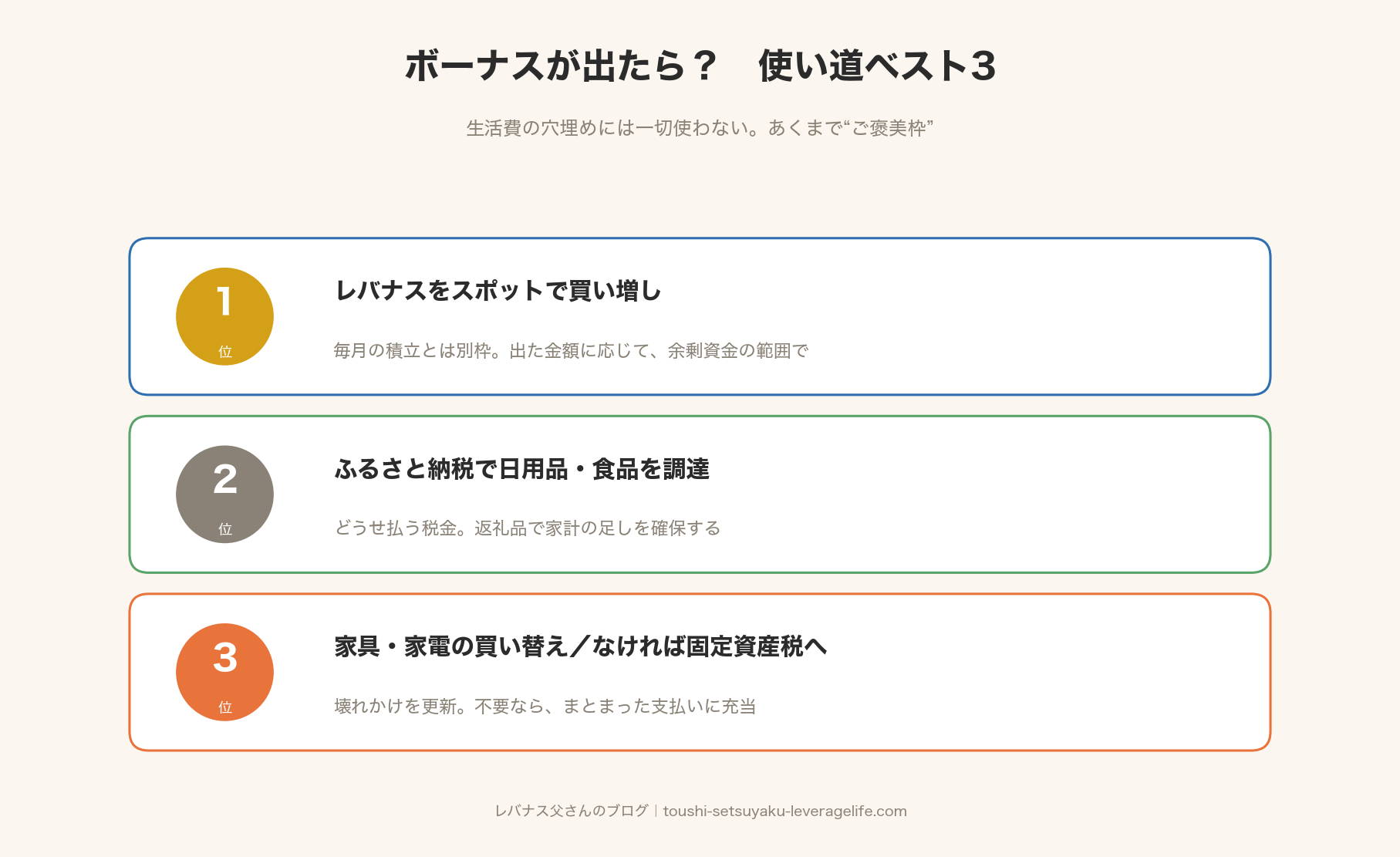

それでもボーナスが出たら?我が家の使い道ベスト3

さて、ここまで「アテにしない」とさんざん書いてきましたが、もちろん出れば普通に嬉しいです🎉 生活がボーナス抜きで完結しているからこそ、出たぶんは丸ごと”前向きなこと”に使えます。我が家の使い道ベスト3はこんな感じです👇

- 第1位:レバナスをスポットで買い増し📈

毎月の自動積立とは完全に別枠で、出た金額に応じてスポット購入します。決まった額を入れるのではなく「出たら、その範囲で」がポイント。あくまで生活に影響しない余剰資金なので、相場が下がっている局面ならむしろ歓迎、くらいの気持ちで買えます。 - 第2位:ふるさと納税で日用品・食品を調達🍚

どうせ納める税金です。我が家の定番はお米・トイレットペーパー・ティッシュあたり。必ず使う消耗品を返礼品で先に確保しておくと、その後の生活費をじわっと軽くしてくれます。ボーナスの一部を”未来の生活費の前払い”に変えるイメージですね。 - 第3位:家具・家電の買い替え、なければ固定資産税などに充当🏠

壊れかけの家電や、そろそろ替えどきの家具があれば更新します。直近ではダイニングテーブルをIKEAで9万円ほどかけて新調しました。毎日家族で囲む場所なので、満足度の高い使い方ができたと思っています😊 一方で、特に買うものがなければ無理に使わず、固定資産税のような”まとまった支払い”にそのまま回してしまう。使い道がないなら、堂々と支払いに充てるのも立派な使い道です。

3つに共通しているのは、「毎月の生活費の穴埋め」には一切使わないということ。生活はあくまで月収で完結させる。だからボーナスは”上乗せのご褒美”として、投資・節税・資産の更新といった前向きな使い方ができるんです😊 これが、自転車操業時代には絶対にできなかったことですね。

まとめ:ボーナスに振り回されない家計が、いちばん強い

20代でクレカ自転車操業をやらかし、ブラック一歩手前まで行った僕が、長い時間をかけてたどり着いた結論は、驚くほどシンプルでした👇

- ボーナス払いは「出なくても払える額」まで!

- 毎月は仕組みで完結させ、ボーナスはアテにしない!

- リボ・キャッシングは絶対に使わない!

- 出たら”ご褒美枠”。レバナス・ふるさと納税・買い替えに回す🎁

ボーナスが今期いくら出るか把握していなくても、家計はちゃんと回る。むしろ「金額に振り回されない」ことそのものが、いちばんの安心材料だったりします。支給額の多い少ないで一喜一憂していた頃より、今のほうがずっと心が穏やかです😌

もしあなたが今、ボーナス払いに少し頼りすぎているかも…と感じたなら、まずは「毎月をボーナス抜きで回せるか?」を一度シミュレーションしてみてください。そこが固まれば、ボーナスは怖いものではなく、ただただ嬉しいご褒美に変わります。昔の僕みたいに遠回りしないためにも、ぜひ😊

📚 あわせて読みたい(次の一歩はここから!)

- 「毎月を仕組みで完結」の中身を知りたい方 👉 「節約が続かない…」のは当たり前|続いた節約と挫折した節約まとめ

- まずは固定費から手をつけたい方 👉 通信費の見直しでau→UQ→ワイモバイルへ|夫婦で月7,000円削減した実体験

それでは、今日もよい一日を!

※本記事は筆者の個人的な家計運用の考え方・体験をまとめたものであり、特定の金融商品・サービスの購入や利用を推奨するものではありません。レバレッジ型投資信託はリスクの高い商品です。投資・家計の判断は、ご自身の責任において行ってください。

コメント