おはようございます!レバナス父さん(@levanasu_papa)です。

いきなりですが、今は絶賛上昇相場です📈

レバナスも、NASDAQ100も、S&P500もガンガン上がっていて、含み益を見るのが毎日楽しい時期。

でも、こういう時こそ書いておきたい話があります。

──次の下落相場が来た時に、自分が握り続けるためのメンタル術!🔥

この記事は 「上昇相場の今、未来の自分とこれから暴落を初めて食らう人に向けて書く備忘録」です📝

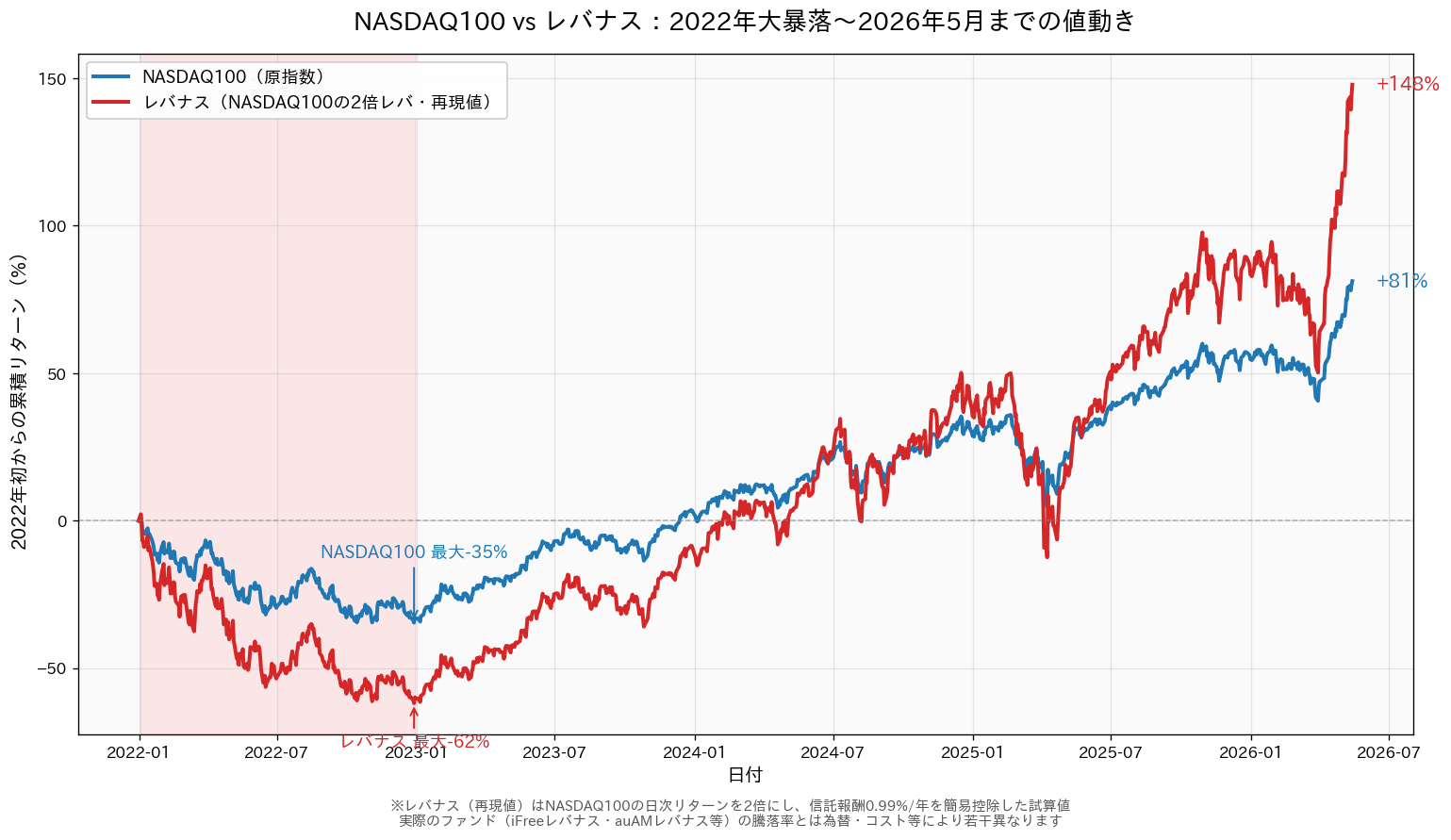

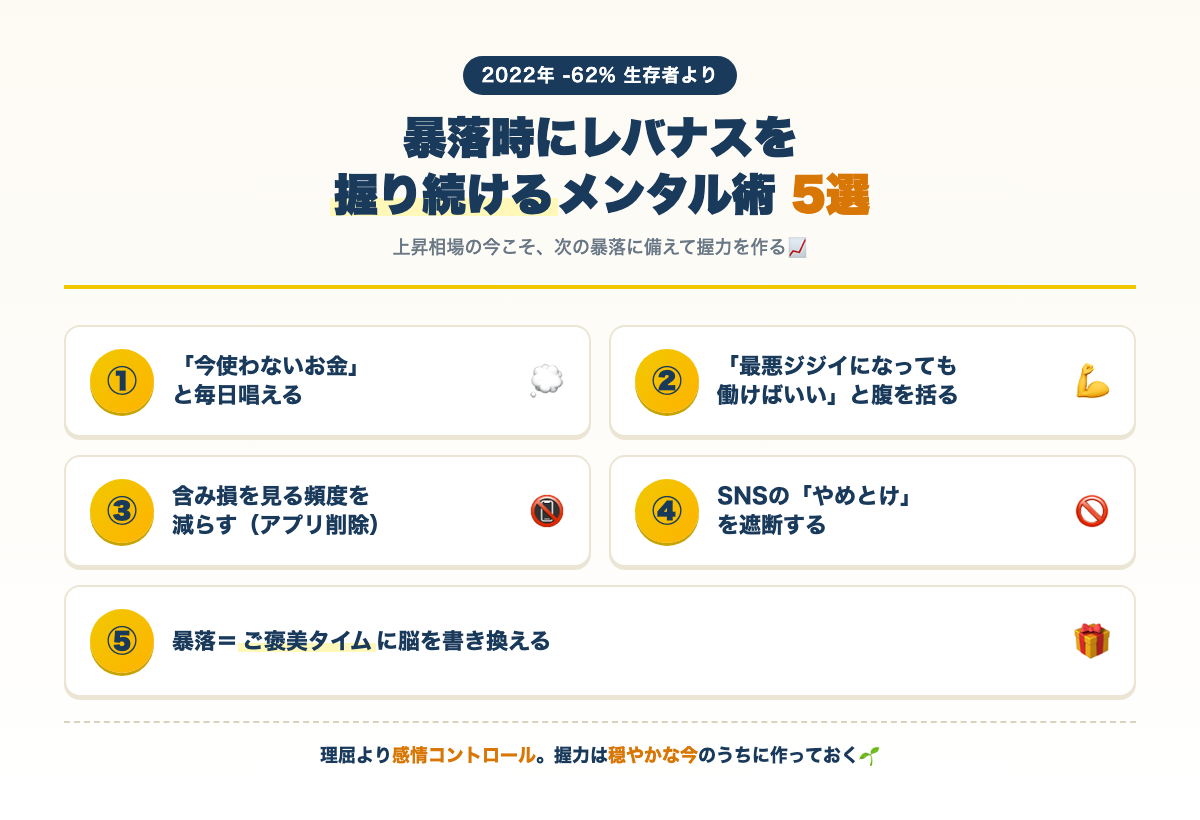

2022年-62%の真っ只中から積立を始めて生き残った40代パパが、当時実際に効いたメンタル術を5つにまとめます。

📌 先に結論

暴落時にレバナスを握り続けるためのメンタル術は、この5つです👇

- ①「今使わないお金」と毎日唱える💭

- ②「最悪ジジイになっても働けばいい」と腹を括る💪

- ③ 含み損を見る頻度を減らす(アプリ削除レベル)📵

- ④ SNSの「やめとけ」を遮断する🚫

- ⑤ 暴落=ご褒美タイムに脳を書き換える🎁

難しい理屈は一切なし。

2022年に実際に僕を救った、シンプルだけど強烈に効くメンタル術です🙏

なぜ「上昇相場の今」あえてメンタル術を書くのか

結論からいうと、暴落が来てから準備しても遅いからです⚠️

2022年、僕は投資を始めて間もなく、-62%の暴落の真っ只中に放り込まれました。落ち続ける相場の中で積立をスタートさせた形です。

当時は本気でメンタルが削られて、毎日「これでよかったのか?」と自問自答していました😇

そのときに気付いたのが、「暴落が来てから握力を鍛えるのは無理ゲー」ということ💡

下落の真っ只中で「どうしよう…」と悩んでも、すでに頭は冷静さを失っています。

だからこそ、上昇相場で心に余裕があるうちに、握り続けるためのルールを決めておく──これが暴落を生き残るための最大のコツです🔥

長期投資の世界では「ドルコスト平均法」「複利の力」「リスク許容度」といった言葉がよく出てきます。

これらは全部正しい理論ですが、暴落の真っ只中では 理論より「感情」が先に動く!のが現実です😇

だからこそ、感情を制御するメンタル術を、相場が穏やかな今のうちに言語化しておく意味があります📝

2022年-62%を生き残った詳細体験は なぜ僕はレバナスを買い続けるのか にまとめているので、こちらも合わせてどうぞ📝

暴落時にレバナスを握り続けるための5つのメンタル術

①「今使わないお金」と毎日唱える

これは2022年に一番効いた呪文です💭

レバナスに突っ込んでいるお金は、今日明日の生活費でも、来月の家賃でもない。

20〜30年後の自分のために積み立てている長期資金です⏳

暴落で含み損が-50%、-60%と膨らんでいくと、つい「今すぐ売って損失を確定したい」という衝動が襲ってきます。

でもよく考えると、そのお金は今日使わないし、来月も使わないし、10年後も使わない!

つまり今の評価額は「ただの数字」で、実害は何もありません🌱

この事実を毎日心の中で唱えるだけで、不思議なくらい心が落ち着きます。

逆に言うと、「短期で使うかもしれないお金」をレバナスに突っ込んではいけない──これが大前提です📝

②「最悪ジジイになっても働けばいい」と腹を括る

これも当時の僕を救った言葉です💪

投資のリスクを考えるとき、人は「失敗したらどうしよう」とまず考えます。

でも、その「失敗した最悪の状態」を具体的に言語化したことってありますか?

僕の場合、最悪のシナリオは 「老後資金が想定より少なくて、70代になっても働く」 でした。

これを正面から見たとき、「いや、それくらいなら全然OKだな」と思えたんです🌱

現時点の日本は人手不足で、シニア層の働き口はむしろ増えています。

体が動く限り働ける環境がある=最悪のシナリオも実は致命的じゃないと気付くと、リスクが取れるようになります🔥

もちろん「働きたくないから投資してるのに」という意見もわかります。

ただ、「最悪これでも生きていける」というラインを腹に決めておくと、暴落時のメンタルが圧倒的に安定します📝

③ 含み損を見る頻度を減らす(アプリ削除レベル)

これは物理的な対策です📵

暴落時、つい証券口座を開いて含み損を確認してしまう──

そして見るたびにメンタルが削られる!という負のループに陥ります😇

解決策はシンプルで、アプリをスマホのホーム画面から消す、もしくは一時的に削除すること。

「見ない=存在しないのと同じ」効果は意外と強力です🌱

長期投資は 「ほったらかし」が最大の武器。

毎日含み損をチェックする必要はゼロです。むしろ見ない方が握力が保てます💪

僕は2022年の底値圏では、口座を週1回しか開かないルールを自分に課していました。

これだけでメンタルへのダメージが激減します📉→😌

④ SNSの「やめとけ」を遮断する

これも超重要🚫

暴落時、SNS(X/YouTube/ブログ)には「レバナスはやめとけ」「だから言ったじゃん」「自殺行為」といった声が一斉に湧きます。

普段は静かにしているアンチ勢が、下げ相場では水を得た魚のように発信を始めるんです🦈

これに毎日触れていると、どんなに自分の判断に自信があっても、心がブレてきます!

「やっぱり自分が間違ってるのかも…」と思い始めた時点で、握力は終わりです😇

対策は2つ👇

- 暴落時はSNSを意図的に見る量を減らす(特に投資系の検索)

- 長期積立を肯定してくれる発信者だけを優先的にフォローする(情報源の偏りを意図的に作る)

「フェアな情報源を持つべき」という意見もありますが、暴落中は心の防衛が最優先。

判断は上昇相場のフラットな状態で済ませておけばOKです📝

⑤ 暴落=ご褒美タイムに脳を書き換える

これは究極のマインドセットです🎁

普通の感覚だと、暴落=「資産が減る悪いこと」です。

でも、長期積立を続けている人にとっては、暴落=「同じ金額で多くの口数を仕込めるご褒美タイム」!🎁

たとえば月3万円を積み立てている場合👇

- 高値圏:基準価額が高いので、同じ3万円で少ない口数しか買えない

- 暴落時:基準価額が半分なら、同じ3万円で2倍の口数を仕込める🎁

つまり暴落時に仕込んだ口数が、相場が回復した時に最大の利益源になります📈

これを理解すると、暴落のニュースを見るたびに「お、今月はお買い得タイムだな🛒」と思えるようになります。

実際、僕の今の含み益を大きく押し上げているのは、2022年-62%の底値圏で仕込んだ口数です🔥

あの時に積立を止めずに、むしろ握りしめて買い続けた自分を、今は本気で褒めたいです🙏

メンタル術が効かなくなった時の「保険」

5つのメンタル術を実践していても、暴落が深刻になるとそれでも心が折れる瞬間があります。

そんな時のための「保険」も準備しておくのがおすすめです🛡️

保険①:生活防衛資金を別枠で確保しておく

生活費の6〜12ヶ月分を、投資とは別の現金で持っておく。

これがあるだけで「いざとなれば現金がある」という安心感が握力を支えてくれます💴

保険②:積立額は「最悪ゼロになっても泣かない金額」に設定する

レバナスは2倍レバレッジ=最悪ゼロになる可能性もゼロではない商品です⚠️

「全資産突っ込み」は絶対NG。

月収の中で、最悪なくなっても生活が壊れない金額に抑える!これが鉄則です🌱

補足ですが、インデックス(指数)に連動するレバナスは、理論上ゼロになりにくい商品でもあります📊

NASDAQ100指数は米国の主要企業100社(テック中心)で構成されているので、構成企業が全部同時に潰れない限りゼロにはなりません。

ただし2倍レバなので、短期で大きく価値が削られるリスクは現実的!(過去最大-62%)。

「ゼロにはならない」と「大きく減らない」は別物──ここを正しく理解した上で金額設定するのがおすすめです🙏

保険③:投資の土台(節約・収入アップ)を固める

投資の握力は、実は本業の安定感と日常の節約に支えられています💪

収入が安定していて、固定費が抑えられていれば、暴落時も「積立を止める必要がない」状態を維持できます。

節約系記事も合わせて読みたい方は SBI経済圏の使い倒し方 や ハピタス活用記事 もおすすめです🌱

未来の僕へのメッセージ

この記事を読んでいる「次の暴落の真っ只中にいる未来の僕」へ📝

今、しんどいよね。含み損を見るたびに胃が痛くなって、夜も眠れないかもしれない。

でも思い出してほしい──2022年-62%を生き残った経験があるじゃないかと🔥

あの時の自分も、今の自分も、やることは同じ👇

- 「今使わないお金」と毎日唱える

- 「最悪ジジイになっても働けばいい」と腹を括る

- アプリを消す、SNSを遮断する

- 暴落=ご褒美タイムと脳を書き換える

- そして、積立を止めない

これだけです。

難しい理屈はいらない。シンプルにこの5つを実行できれば、また暴落を生き残れます🌱

そして、その暴落が終わった時──

「今回も握り続けてよかった」と心から思える日が、必ず来ます!📈

まとめ:上昇相場の今こそ、暴落の備えを

もう一度、5つのメンタル術を整理しておきます👇

- ①「今使わないお金」と毎日唱える

- ②「最悪ジジイになっても働けばいい」と腹を括る

- ③ 含み損を見る頻度を減らす(アプリ削除レベル)

- ④ SNSの「やめとけ」を遮断する

- ⑤ 暴落=ご褒美タイムに脳を書き換える

そして保険として、生活防衛資金・無理のない積立額・節約と本業の安定を整えておく🛡️

上昇相場の今、これらを準備しておけば、次の暴落が来た時に 「想定通り」と受け止められます🌱

逆に言うと、これを準備しないまま暴落を迎えると、底値で投げ売りして大損する可能性が高いです😇

レバナスを20年握り続けるって、結局は 「メンタル勝負」です。

今日からできる準備を、ぜひ始めてみてください💪

よくある質問(Q&A)

Q1. 暴落が来たら積立は止めるべき?

A. 止めないのが正解です。むしろ暴落時は同じ金額で多くの口数を仕込めるご褒美タイム🎁。長期積立の最大の利益源は「暴落時に仕込んだ口数」だからです。ただし、生活防衛資金(生活費6〜12か月分)は別枠で確保した上での話です。

Q2. メンタルが本当に持たない時はどうする?

A. 口座を見る頻度を物理的に減らすのが一番効きます。証券会社のアプリを一時的に削除する/ホーム画面から消す/週1回しか開かないルールを作る──これだけでメンタルへのダメージが激減します。長期積立は「ほったらかし」が最大の武器です📵

Q3. レバナス以外の資産も持っておくべき?

A. 個人のリスク許容度次第です。僕はレバナスをコアに据えていますが、これは「他人より高めのリスク許容度を持っている自覚」がある上での選択。一般的にはS&P500やオルカン等の低リスクで広く分散されたインデックスをコアにする方が無難です。守りを意識し始めたら現金比率を上げるのもアリ📝

Q4. レバナスがゼロになる可能性はある?

A. 理論上ほぼゼロにはなりません。NASDAQ100は米国の主要企業100社(テック中心)で構成されたインデックス(指数)なので、構成企業が全部同時に潰れない限りゼロは起きません📊

ただし2倍レバレッジなので、短期で大きく価値が削られるリスクは現実的(過去最大-62%)。「ゼロにはならないが、半分以下になる可能性は普通にある」と理解した上で握るのがおすすめです🌱

次に読むのにおすすめ

👉 なぜ僕はレバナスを買い続けるのか【40代パパが-62%を生き残って積立する理由】

このブログの代表記事。-62%生存記の詳細、買い続ける5つの理由、合う人/合わない人まで本気で書いた7,800字のロング版です。

👉 私の投資哲学【急いで金持ちになろうとしない+金利3%ルール】

メンタル術の土台にある考え方。「急いで金持ちになろうとしない」というスタンスが、暴落で握り続ける握力の源です。

👉 SBI経済圏を使い倒す3本柱【ゴールドNL3枚持ち40代パパのリアル運用】

レバナス積立の土台になる「SBI証券+三井住友ゴールドNL+住信SBIネット銀行」のリアル運用解説です。

📌 ご注意

本記事は筆者の個人的な体験と考えをまとめたものです。

特定の金融商品・投資信託・サービス等を推奨するものではありません。

投資の判断はご自身の状況・リスク許容度に応じて、自己責任でお願いいたします🙏

コメント