おはようございます!レバナス父さん(@levanasu_papa)です。

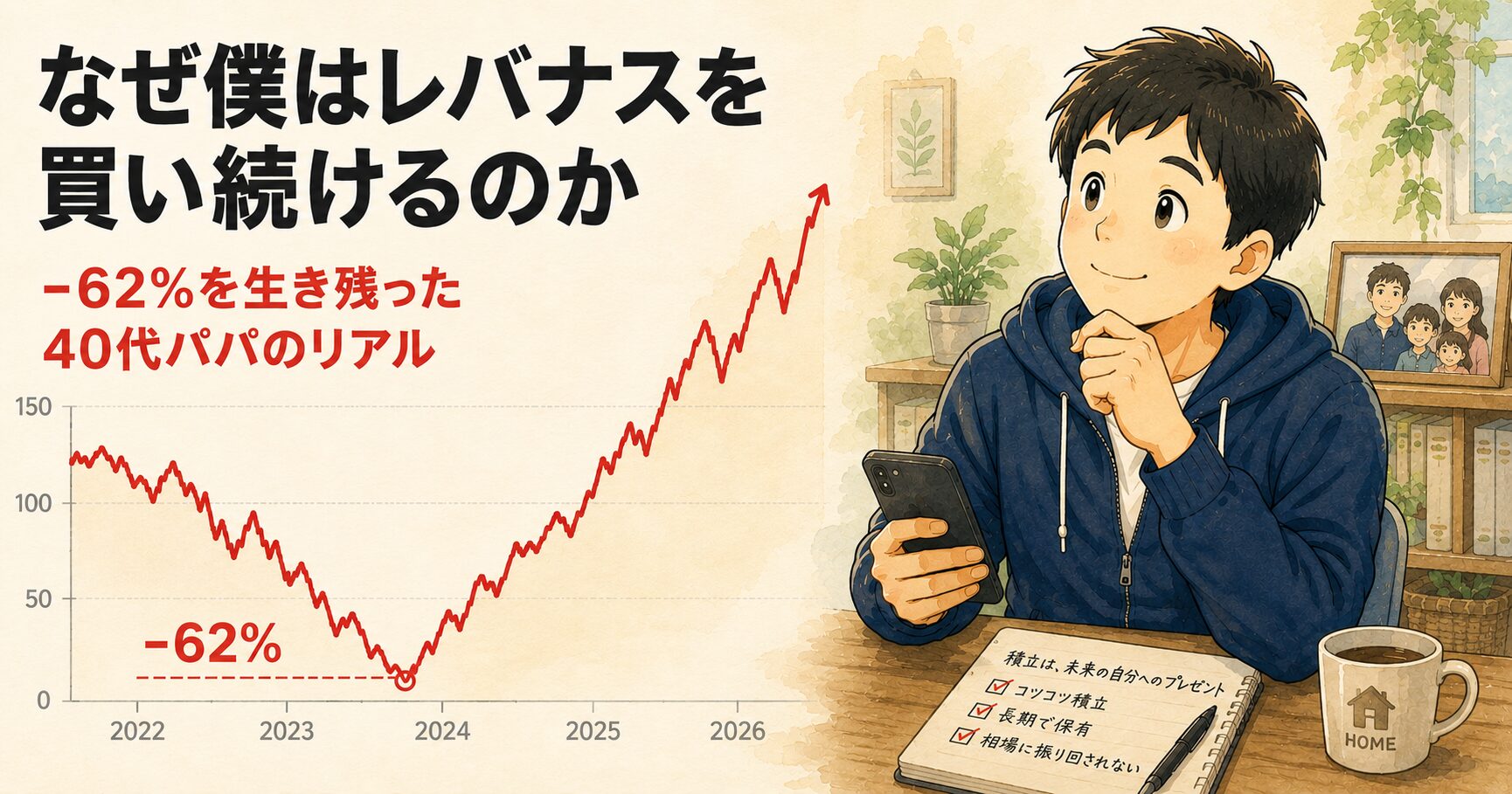

「レバナスはやめとけ」「危ない」「自殺行為」──ネットでこう言われがちな商品を、僕は2022年の暴落の真っ只中から積み立てて、今も握り続けています。

2022年の-62%級の大暴落の真っ只中で積立を始め、今もレバナスをコアに据えている40代ブルーカラーパパが、その理由をブログ名「レバナス父さん」の由来も含めて本音で書いていきます🌱

結論:それでも僕がレバナスを買い続ける5つの理由

先に結論から書きます👇

- NASDAQ100の長期成長力を信じている!📈

- 時間を味方につける積立の力(設定来ホールドの強み)!⏳

- 暴落こそ仕込み時マインド(2022年-62%を生き残った経験)!💪

- コア・サテライト戦略でNISAと役割分担!🎯

- 「やらない後悔」より「やる後悔」!🔥

ただし前提として、レバナスは「投資初心者がまず手を出すもの」ではありません!⚠️

リスクを理解したうえで攻めたい人向けの体験談として読んでください🙏

※本記事は約7,500字のロング版です。レバナスの話より先に「投資の土台(証券会社・カード・銀行のセット運用)」を知りたい方は SBI経済圏の使い倒し方 からどうぞ📝

そもそもレバナス父さんって何者?(自己紹介)

- 40代ブルーカラーパパ(妻+子2人)

- 住宅ローンあり、ごく普通の世帯収入

- 現在の主力:auAM レバレッジNASDAQ100 為替ヘッジなし(設定来ホールド)

- 併用:大和レバレッジNASDAQ100(旧主力・継続保有)

- ジュニアNISAでも子供2人分のレバナスを保有

- FANG+・レバFANG+も併用

派手な高年収サラリーマンでも、専業投資家でもありません。

ただの「レバナスに振り切った40代パパ」です🌱

📌 正直に言うと:レバナス一本でもいいと思っている

このブログを読んでくれている方には、最初に正直なところを書いておきます。

僕はレバナスをメインに据えています🔥

世間の王道は「S&P500やオルカンを最優先で積み立てる」ですが、僕は今「攻めフェーズ」だと思っているのでレバナスをメインに据えています。

守りを意識し始めたら、低リスクの広分散インデックスにシフトする予定です📝

普通の人にとっては、S&P500やオルカンのような低リスクで広く分散されたインデックスファンドの方が無難です。

多くの投資系インフルエンサーもそう発信していますし、その意見に異論はありません🙏

ちなみに僕個人の認識としては──

- レバナスは「ギリ、インデックス」(NASDAQ100連動だから)

- FANG+は「ほぼアクティブ」(10銘柄厳選の集中投資だから)

このブログは「インデックスを否定して攻めろ」ではなく、

「リスクを取れる人が、自分の判断で振り切るならこういう考え方で続けています」という1つのケースとして読んでもらえると嬉しいです🌱

ブログ名「レバナス父さん」の由来

そのまま、「レバナスを買っているただの父さん」だからです😂

キラキラFIRE系でも、煽り系でもなく、家族のために働きながら、リスクを取ってコツコツ積み立てている40代の現実を発信したい──そう思って付けました。

「父さん」が背負っているのは、家族の生活と、20年〜30年先の家計の余裕。

その時間軸でレバナスと向き合っている人間のリアル、というのがこのブログの立ち位置です📝

投資1〜3年目の歩み(リアル時系列)

投資1年目:種銭確保〜S&P500スタート〜レバナス開眼

きっかけは両学長をはじめとする投資系YouTube。

住宅ローンの繰上げ返済をやめて、投資へシフトしました。

種銭を作るために、貯蓄型保険と上の子の学資保険を全解約。

損切り額は合計100万円超え!💸 普通に痛かったですが、長期で複利を効かせるならここで動くしかないと判断しました。

同時期、お金系動画でハピタスを知り、ハピタス経由でSBI証券・三井住友ゴールドNL・楽天証券を開設。旧つみたてNISAでeMAXIS Slim S&P500 から積立をスタートしました(この段階ではまだレバナス未遭遇)。

※ハピタス経由の口座開設で数千円〜1万円相当のポイントが付くことがあります。興味がある方は ハピタス活用記事 にまとめているのでそちらをどうぞ(紹介コード XGHAUW)🌱

毎日のように値動き・ファンダ・テクニカル系の動画を漁る中で、レバナス推奨系の発信者と出会います👇

- 風丸レバレッジ投資チャンネル

- 投資シュミレーターまむすん

- 【米国株】しあわせゼミナール

- ひよのレバナス全力ガール(X)

それぞれの視点・角度からレバナスを分析していて、「長期運用ならリスクを味方につけられる」と確信。

S&P500だけだと自分の目標額には期間が足りないと判断し、つみたてNISAを中止、特定口座で大和レバナス(2022年〜)の積立を開始しました。

並行してジュニアNISAを子供2人分開設し、こちらは大和レバナス100%でスタート。旧FANG+(中国企業がまだ入っていた頃)にも出会っていましたが、まだ買っていません。

投資2年目:迷走を畳んで「レバナス集約」へ

1年目に手を出していた個別株・ETF・他投信は、ほとんど続きませんでした。

2年目でS&P500・迷走購入分をすべて売却し、一般NISA・ジュニアNISAをレバナスに集約。

余談ですが、迷走期にはTQQQ(NASDAQ100の3倍レバETF)やSOXL(半導体3倍レバETF)にも手を出していました。

これらのレバレッジETFは新NISAでは対象外ですが、当時の旧一般NISAでは購入可能でした。2022年は特定口座で、2023年は旧一般NISA枠で買い付け → 値下がり局面でナンピン買いを重ねて、含み損が消えたタイミングで売却しました。

正直、3倍レバの値動きは自分には重すぎた!──毎日の上下幅にメンタルが持っていかれて、続けられませんでした😇

「自分が握れる上限は2倍まで」というのは、この時の体験から得た大事な学びです📝

このとき新たに買い始めたのが、信託報酬の安いauAM レバレッジNASDAQ100(為替ヘッジあり)です(同ファンドは2022年7月設定)。

※為替ヘッジなし版の設定は2024年7月なので、当時は「ヘッジあり」しか選べなかったんです。

同時にレバFANG+・FANG+の積立も開始し、現在の投資スタイルの原型がここで完成しました🌱

3年目以降:待望の「為替ヘッジなし」へ主力シフト

2024年7月、auAM レバレッジNASDAQ100 為替ヘッジなしが設定。

これは個人的にずっと待ち望んでいた商品!🔥 設定とほぼ同時に積立設定を「ヘッジなし」へ変更し、現在のメイン銘柄になっています。

過去に積み立てた「ヘッジあり」分は売却せずホールド継続。旧NISA分の非課税期間が切れるタイミングで改めて整理する予定です📝

「レバナスはやめとけ」と言われる4つの理由

盲目的に推す気は一切ないので、批判の根拠は正面から書きます👇

①下落耐性が極めて低い

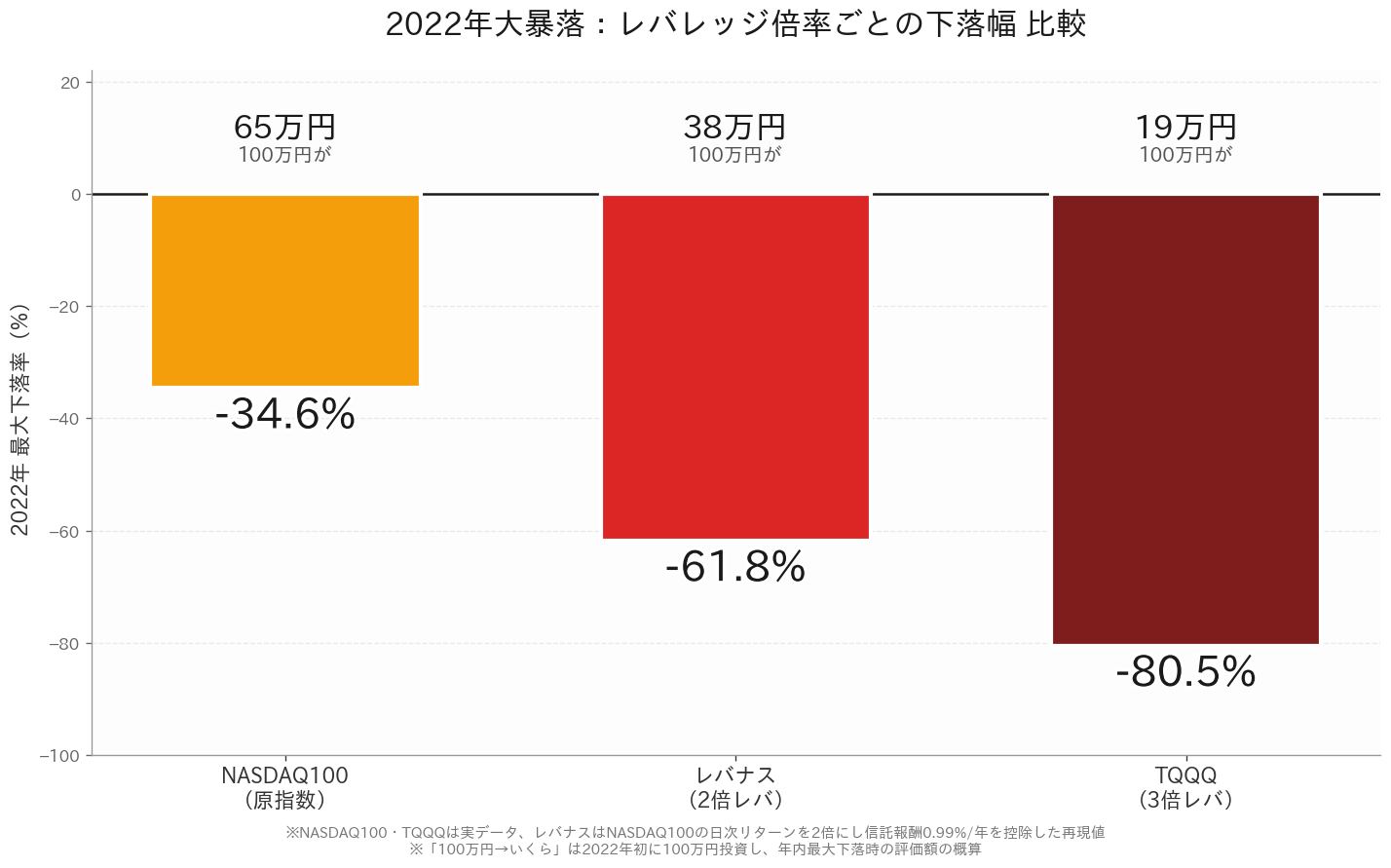

NASDAQ100の2倍レバレッジなので、原指数が大きく下げると、複利・コスト込みで60〜70%級の下落が普通に起こります📉

実例として2022年はNASDAQ100が約-35%下落したのに対し、レバナス系は約-60〜65%まで突っ込みました。僕の含み損もまさにこの水準でした。

②長期で減価する可能性がある

レバレッジ商品は日次レバレッジのため、ボックス相場(上下を繰り返す相場)では理論的に減価します。

「レバレッジ=リターンも2倍」と単純化できないのがポイントです。

③信託報酬が高め

eMAXIS Slim S&P500のような超低コストインデックス(年0.0814%程度)と比べると、レバナス系の信託報酬は0.4〜0.99%程度と高めです💰

20年・30年の長期保有では、このコスト差は無視できません。

④新NISA対象外(最重要)

これが一番大事👇

レバレッジ型投資信託は新NISAのつみたて投資枠・成長投資枠どちらも対象外です。つまり特定口座でしか買えない=利益に20.315%の税金がかかる!⚠️

レバナスはNISA非対応=特定口座専用。この時点で「初心者がまず触る商品ではない」のは間違いありません。

詳細解説:それでも僕がレバナスを買い続ける5つの理由

①NASDAQ100の長期成長力を信じている

NASDAQ100は米国ハイテク主力(Apple/Microsoft/NVIDIA/Google/Amazon/Meta等)で構成された指数。

AI・クラウド・半導体・EV──これからの世界を作る企業が集中しています🌍

「米ハイテクが今後20年で衰退する」と賭けるのか、「やはり成長する」に賭けるのか。

僕は後者に賭けたい──このシンプルな話です。

①-2 米国株にフルベットしている理由(基軸通貨論)

もう一段深い話をすると、僕が米国株にフルベットしているのは 世界の基軸通貨が米ドルだから──そして今後もこの座は揺らがないと考えているから!💵

歴史を振り返ると、過去の基軸通貨はオランダのギルダー → イギリスのポンド → 米ドルと移ってきました。

「戦争で国が疲弊している間に覇権を奪われた」イメージで語られがちですが、より正確には「戦費による財政消耗」+「新興国の産業力・金融センターの移動」がセットで起きたもの。

たとえばポンド → ドルの交代は、英国が二度の大戦で「勝ったのに戦費債務で財政破綻状態」になり、一方で米国が世界の金の3分の2を握る工業大国として台頭、1944年のブレトンウッズ協定で制度として確定した、という流れです📚

では現在、米国の覇権が崩れるシナリオがあるか?

僕は「20〜30年単位では起きない」と考えています。理由はシンプルで👇

- 核を持つ大国同士が、国を疲弊させるレベルの全面戦争をやるメリットがない

- 各国とも経済・サプライチェーンが密結合しすぎていて、全面戦争は自国も道連れ

- 米国の工業力・金融センター(ウォール街)・基軸通貨ドルの三点セットが、20〜30年単位で大きく動くようには見えない🌍

そして、もし仮に世界大戦規模の争いが起きてしまったら──

正直なところ、何に投資していようが、銀行に預金していようが意味がありません!💥

株も債券も現金も金(ゴールド)も、まともな経済システムが回っているからこそ価値を持つもの。

その大前提が崩れる事態は、もはや「資産運用の話」ではなく人類全体のゲームオーバーです😇

つまり、「資産運用を真面目に考えるなら、世界が回り続ける前提でしか考えようがない」。

その前提に立ったとき、米国の覇権・米ドル基軸・米ハイテクの成長に賭けるのが、僕にとっては最もシンプルで筋の通った選択肢になります🌱

このベースがあるので、短期的な動きはそんなに気になりません。

2025年はS&P500よりオルカンの方がパフォーマンスが良かった!ですが、僕はまったく気にしていません📊

狙うのは100点ではなく80点で十分。

「この1年で勝った/負けた」より、「20年後に資産がきちんと積み上がっているか」で判断したいタイプです🌱

②時間を味方につける積立の力(設定来ホールドの強み)

大和レバナスは2022年から、auレバナス(為替ヘッジなし)は2024年7月の設定来から積み立てています⏳

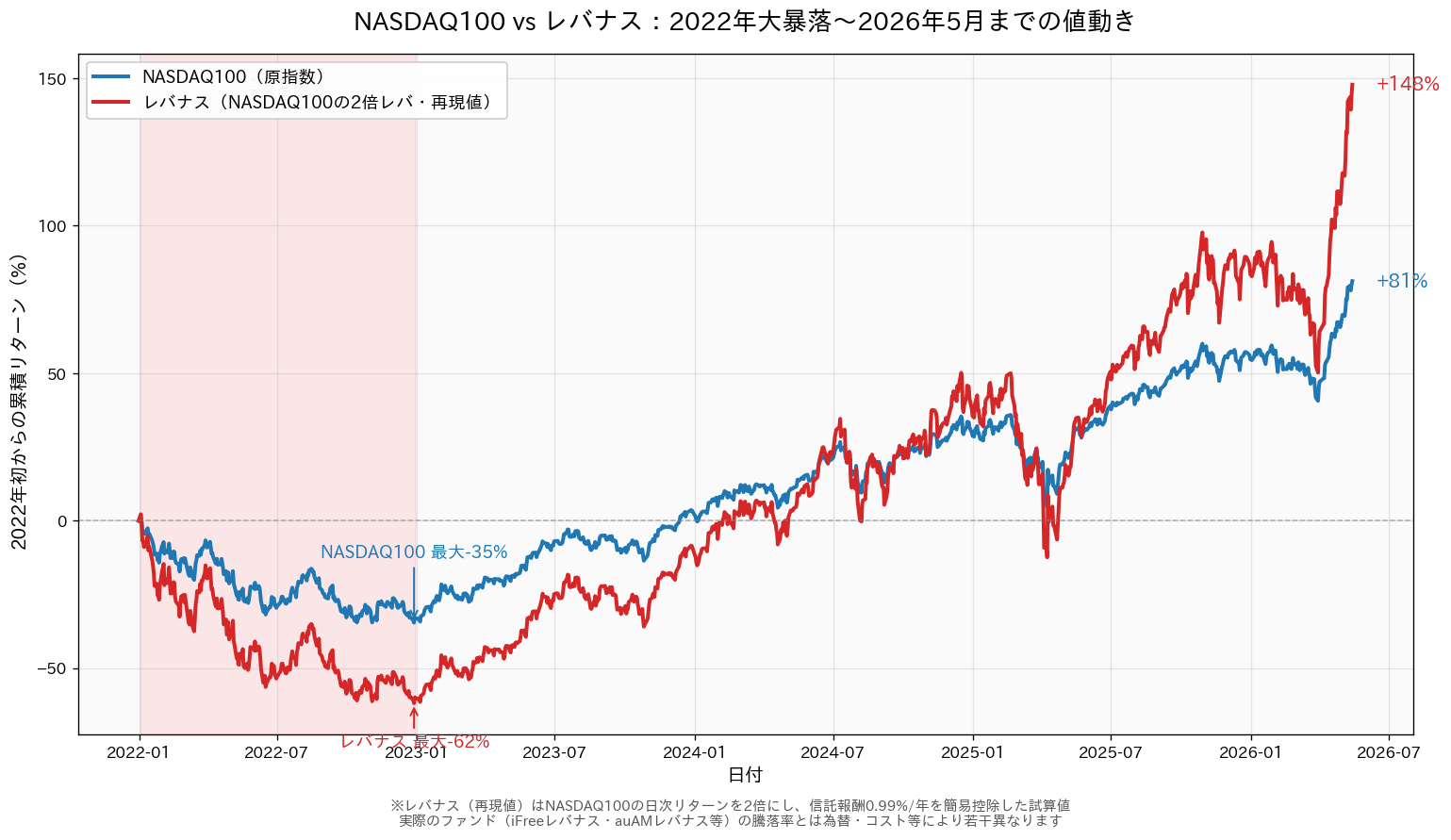

2022年の大暴落の真っ只中から積立を始めたため、レバナス商品が暴落・回復・新高値を作っていく値動きを、ぜんぶ自分の口座で経験してきました。

暴落も天井もくぐった上で「長期積立なら大丈夫」と確信できているのは、机上のシミュレーションではなく自分の口座での実体験ベース。これは大きな強みです💪

③暴落こそ仕込み時マインド(2022年-62%を生き残った経験)

後ほど詳しく書きますが、2022年の−62%級の大暴落を投資1年目で食らった経験が、僕のメンタルを完全に作り変えました🔥

「下げてる時こそ口数を仕込めるご褒美タイム」

──こう思えるかどうかが、レバナスホルダーとして生き残れるかの分岐点だと思っています。

④コア・サテライト戦略(あえて世間の逆を行く)

世間の定石は「インデックスをコア、レバナスをサテライト」です🎯

でも僕は逆をやっています! コア=レバナス/サテライト=FANG+等という配分です。

今は「攻めフェーズ」と腹を括って、リスクを取りに行っているから。

目標額に到達したら「守りフェーズ」に切り替えるつもりです📝

※これは「他人より高めのリスク許容度を持っている自覚」がある上での選択です。万人向けではないので真似は推奨しません🙏

⑤「やらない後悔」より「やる後悔」

40代パパ、人生折り返しを意識する年齢。

子供の教育費・住宅ローン・老後資金──全部に「無難な」選択をしていたら、家計は劇的には変わりません。

リスクを正しく理解したうえで取る。

仮にレバナスでうまくいかなくても、最悪ジジイになっても働けばいい!──そう腹を括って、僕はレバナスを買い続けています💪

2022年−62%を生き残った話(投資1年目のリアル)

正直に書きます。めちゃくちゃキツかったです😇

2022年の暴落は投資を始める前からすでに進行中。僕はその落ちている途中から積立を始めた形でした。買っても買っても下がる、保有資産は日に日に削られる──含み損が日々の家計を圧倒する感覚!📉

それでも積立を止めなかった理由は、たった2つの言い聞かせだけでした👇

- 「今使わない、今必要のないお金だから大丈夫」

- 「最悪ジジイになっても働けばいい」

難しい理屈ではなく、この2つを毎日心の中で唱えていました。

結果、暴落の底でも積立を止めず、その後の戻り局面で「あの時の口数」が大きな含み益に変わっています📈

暴落を投資1年目で経験できたのは、今思えば強烈なメンタル訓練でした。

あれを越えていれば、たいていの下げは「またか」で済みます🔥

むしろ買いたい。でも買う金がない──今はそんな状況です😂

僕がレバナスを続けるうえで意識している3つのこと

「他人へのアドバイス」ではなく、自分自身が握り続けるために意識していることとして書きます📝

①レバナスは「攻めフェーズ専用」と割り切る

僕にとってのレバナスは「目標額に到達するまでの攻めの道具」です。

達成後は守り(インデックス+現金比率UP)にシフトするつもりで、今は「攻めフェーズ」と腹を括って続けています!🔥

②世間ではサテライト推奨だが、僕の中ではコア

一般論では「レバナスはサテライト(脇役)」が定石です。

ただ僕の場合はレバナスをコア(主役)に置いています。

これは「他人より高めのリスク許容度を持っている自覚」と「攻めフェーズだと割り切っている前提」のセットだから成立する選択。

真似することを推奨はしません🙏

③20年単位で握る前提で買う

レバナスは短期勝負には絶対に向かない商品です。

「来月の値動き」「来年のリターン」で評価し始めた瞬間、メンタルが壊れます😇

20年・30年単位で見て、その中で資産が積み上がっていればOK──この時間軸を崩さないことが、僕にとっては一番大事な心構えです⏳

結局、レバナスは「こういう人」に合う/合わない

正直なところ、レバナスのボラティリティ(値動きの激しさ)に耐えられる人であれば、長期運用としては十分に合理的でおすすめできる選択肢!だと思っています🌱

ただし、それを自分で判断できない人──「周りの意見を参考にしたい」「誰かに背中を押してほしい」と感じる人にはおすすめしません🙏

理由はシンプルで、レバナスは暴落時にネット上で「やめとけ」「自殺行為」と一斉に叩かれる商品だから。

その時に「自分はこういう前提で買っている」と自分の頭で握り続けられる人でないと、底値で投げ売りして終わります😇

つまり、レバナスは「他人の意見ではなく、自分の判断で持てる人」専用の商品。

これが、僕がレバナスを続けてみて辿り着いた一番リアルな結論です📝

よくある質問(Q&A)

Q1. レバナスは初心者にもおすすめ?

A.おすすめしません。新NISA対象外=特定口座でしか買えない商品なので、初心者がまず触るものではないと考えています⚠️ まずは王道のインデックス(S&P500・オルカン)で相場の上下を1〜2年経験してからでも遅くありません。

Q2. なぜ「為替ヘッジなし」を選んでいるの?

A.長期ではヘッジコスト(金利差)が地味に効いてくるため、余計なコストを乗せたくないのと、円安局面では為替差益も乗るためです。短中期では為替変動リスクを直接受けますが、20年単位で考えるなら気にする話ではないと判断しています💴

Q3. 大和レバナスとauレバナス、どちらを買えばいい?

A.今から始めるならauAM(為替ヘッジなし)が信託報酬の面で有利です。僕は両方ホールドしていますが、現在の積立はauAMヘッジなしに寄せています。

どちらもSBI証券の特定口座で買えます(クレカ積立対応)。SBI証券・三井住友カードのセット運用は SBI経済圏の記事 で詳しくまとめています📝

Q4. 暴落が来たらどうする?

A.積立を止めず、可能なら追加で買い増します。暴落=口数を安く拾えるご褒美タイム、と本気で思っています🔥 ただし生活防衛資金(生活費6〜12か月分)は別枠で確保したうえでの話です。

まとめ:それでもレバナスを選ぶ40代パパの本音

もう一度、結論を整理しておきます👇

- レバナスは新NISA対象外、初心者向きではない

- 2022年-62%級の暴落も普通に起こる商品

- それでも僕はNASDAQ100の長期成長に賭けたい

- 2022年の暴落を生き残った経験が、今の握力を作っている

- 「やらない後悔」より「やる後悔」──最悪、ジジイになっても働けばいい!💪

レバナスは万人向けではありません。

でも、ボラティリティに耐えられて、自分の判断で20年握れる人にとっては、長期運用として十分に合理的でおすすめできる選択肢だと思っています。

逆に「周りの意見を参考にしたい」「誰かに背中を押してほしい」と感じる人にはおすすめしません。

暴落時に自分の頭で握り続けられる人だけが、最後に握力勝負を生き残れる商品です🙏

僕は今日もレバナスを積み立てます。

それが「レバナス父さん」というブログ名の意味です🌱

次に読むのにおすすめ

👉 【暴落前に書いておく】レバナスを握り続けるためのメンタル術5選

「なぜ買うか」の次は「どう握り続けるか」。暴落が来ても手放さないための具体的なメンタル術を5つにまとめました。

👉 私の投資哲学【急いで金持ちになろうとしない+金利3%ルール】

レバナスを長期で握れる根っこにある考え方。「急いで金持ちになろうとしない」という投資スタンスを解説しています。

👉 SBI経済圏を使い倒す3本柱【ゴールドNL3枚持ち40代パパのリアル運用】

レバナスを積み立てる土台になる「SBI証券+三井住友ゴールドNL+住信SBIネット銀行」の3本柱の使い倒し方を、実運用ベースで解説しています。

👉 ハピタス経由で数千円〜1万円もらえる話【SBI証券・三井住友カードを開設した実体験】

これから口座やカードを作る方向け。「ひと手間で数千円〜1万円相当」がもらえる、知らないと損するポイ活の話です。

📌 ご注意

本記事は筆者の個人的な体験と考えをまとめたものです。

特定の金融商品・投資信託・サービス等を推奨するものではありません。

投資の判断はご自身の状況・リスク許容度に応じて、自己責任でお願いいたします🙏

コメント